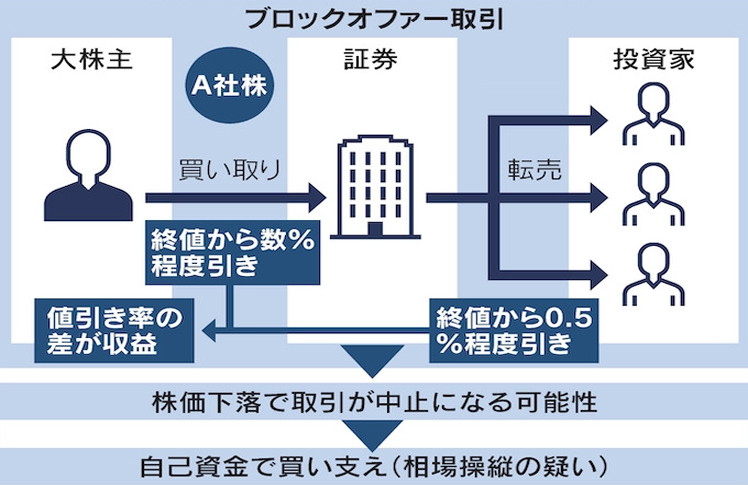

株式保有者が大量の株式を売却したいというニーズがある場合、そのまま大量注文を取引所に執行したのでは約定し難いばかりか、買い手が十分に付かないと価格が下がり、売却ニーズを十分に満たせないことが少なくありません。こうしたニーズに応えるサービスが証券会社が提供するブロックオファー取引で、取引所が閉まっている時間帯に、証券会社が大株主(企業の創業関係者や機関投資家などが多い)から株を安い価格でまとめて引き取り、それを市場外で幅広い投資家に仕入価格よりも高く、市場価格よりも安い価格で転売します。売買する価格は取引日の市場価格を基準に決められます。売り手は保有株を大きな値崩れなしに処分できますし、買い手は割安で株を入手できます。仲介する証券会社はその差益が得られます。売り手からの仕入れは売却先が決まった状態で行うのでマーケットリスクもありません。

証券会社にとってはとても安易なサービスに見えますが、実際には株の売り手に如何に魅力的な条件を提示できるかが重要であり、それができる資本力や営業力を持った証券会社に限定されています。サービスを展開しているのは、日系では野村、大和、SMBC日興、みずほ、三菱UFJMSという顔ぶれで、競争も激しいようです。市場外とはいえ大量の株が売りに出されるわけですから、生き馬の目を抜くような個人投資家がひしめくマーケットにおいては、ブロックオファー取引は株価の下落を招きやすい側面を持ちます。そのため、証券会社は細心の注意を払ってサービスを実施する必要があります。

2021年11月に露見したSMBC日興証券による相場操縦事件では、このブロックオファー取引を悪用したものでした。SMBC日興は年間に数十件を手がけるほどの大手のサービサーでした。対象銘柄の終値が大きく下がれば、売り手に大きな損害を与えるますし、取引自体にも影響があり目標収益が達成できない可能性もあります。そのため事件では、幹部らが対象銘柄を自社資金で買い支えていたとされています。この行為に市場価格を意図的に操作したという疑いが持たれているわけです。複数の取引にわたり、継続的に手を替え品を替え、銘柄を替えてこうした行為を持続すれば、やはりそれは相場操縦の意図があったと見ざるを得ません。

ちなみに、この事件で起訴された元エクイティ本部長のアメリカ人とは、1990年代中葉に一緒に仕事をしたことがあります。当時はまだコンサルティング・ファームの若手社員で有価証券のポジションという概念も知らない若者でした。汗かきながら講義・育成したことを覚えています。成長意欲があり、一本気なところがある優秀な若者でした。本事件では、相場操縦というよりは、顧客喪失を恐れる組織の圧力に耐えながら、顧客利益のために一心不乱に当該銘柄を買い支えていたのではないかと想像しています。