板

現代風に言えば、コンピュータの画面上に表示される銘柄・株価ごとの売買の注文一覧のことということになるでしょうか。東京証券取引所では、以前は、所員の手元の紙や、立会場の壁一面にたくさん設置されチョーク等で書き消しされていました。T字型の、上部に銘柄名、コード、符丁等が書かれ、中央縦軸に株価、左右面にそれぞれ売り買いの注文数量が示されます。内容が変われば、黒板消しなどで都度修正されました。こうしたレイアウトにすることにより、視覚的な効果も増し、「売り板が薄い」「買い板が厚い」などの表現も便利に用いられています。一般に「相場情報」というと、この「板」の情報のことを指します。

板の由来は諸説あると思いますが、ザラ板であるとするのが一般的です。ザラ板とは「スノコ」のことであり、現在でも東海地方では日常的に使われる言葉です。昔使われた板は、ザラ板のような格子状の線が引いてあり、それに上記のフォーマットで途中経過を記載していったのが始まりと聞いています。

一任勘定

証券会社が、顧客から有価証券の売買について、売り買いの別、銘柄、数量および価格の決定を一任され、顧客の勘定として行う売買取引のことです。売買一任勘定取引、取引一任勘定などとも言います。損失補てんを生む要因になり得るために1991年の証券取引法改正で禁止されましたが、1998年の金融システム改革(日本版ビッグバン)により、投資一任契約に係る業務が認可制となったため、2006年に証券取引法が金融商品取引法に改められるのに伴って、投資一任契約に基づく財産の運用が、金融商品取引業の一つである投資運用業とされ登録制(第一種金融商品取引業・投資運用業)になり(金融商品取引法第2条8項・第28条4項)、解禁されました。

ラップ口座は、証券会社が自己または外部の投資顧問サービスにより、顧客のために資産運用を行い、証券の個別の売買取引に対してではなく、顧客の資産残高に対して一定率の手数料を徴収するサービスのことで、手数料目的の短期売買の危険が少ないなど顧客にとってもメリットがあります。これも日本版ビッグバンにより「有価証券に係る投資顧問業の規制等に関する法律」(2007年廃止)等が改正されることにより導入されました。

高度経済成長期までは、高齢者の顧客を持つ営業マンが当該顧客のハンコを預かり、「おばあちゃん、コレ買っときますね」などと顧客の同意を得ずに勝手に売買して自分の成績にしたなどという話も聞きましたが、真偽はともかくとして、これも立派な一任勘定です(一任する契約すら結んでいないので明らかに違法です)。紙袋に札束1億円入れて支店に来店されるお年寄りの方も少なくなかった*そうです。

*By courtesy of Mr. MT.

いってこい

株式や債券の価格が上がったり下がったりして、最終的に元の水準に戻ること。転じて、損を覚悟しての益出し目的で取引したり、相場を張って取引を繰り返したあげくに損益が出なかった時にも用いられました。結局元の場所に戻ってしまった、やってもやらなくても同じだった、というニュアンスです。

日常でも多く耳にしました。大阪の船場や立売堀の商人(あきんど)の間でも用いられたことを考えると、由来は堂島の米相場ではないかと考えています。ローソク足グラフで1本の間に「いってこい」が起これば、その過程はヒゲとして表されます。

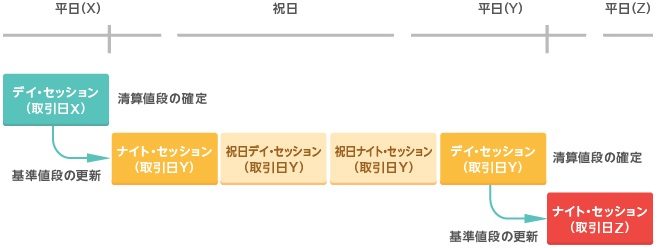

イブニングセッション

先物取引やオプション取引、デリバティブ取引などで、通常の取引(前場+後場)に続いて行われる夜間取引のことで、夕場、ナイト・セッションとも言われます。終日取引化の先駆けとなった取引です。

東京金融先物取引所(TIFFE、現東京金融取引所=TFX)が1991年12月に夜間取引を導入し、1998年に取引時間を延長し、その後対象取引取引も拡大しています。また、大阪証券取引所(現大阪取引所)は2007年9月に株価指数先物・オプション取引でイブニング・セッション(夕場)を開始した後、2008年10月、2010年7月と取引時間を延長し、2011年7月に取引終了時刻を翌朝3時に変更すると同時に、名称をナイト・セッションに変更しました。

江戸時代の大坂堂島米会所の取引において、後場に続く「こそ」と呼ばれる大引け後に非公式的に密かに行われた取引がありました。「こそ=こっそり」という名前が表現している通り、「私的」な取引であったと思われます。北越逸民という幕末の人が書いた「八木のはなし」によれば、「こそ」は「天災にて相場の大高下する時をもっぱらとする相場にて、多分正米・帳合の商人どもつなぎにする相場なり」と解説されています。これこそが夜間取引の核心です。つまり、昼夜を問わず、市場に時々刻々ともたらされる情報を直ちに取引に反映させなければならないという市場参加者の強烈なリスク意識です。これが、「こそ=こっそり=非公式」だったものが「公式」になり、夜間取引として現在にも引き継がれているのだと思われます。

証券取引所で、現物取引に夜間取引が導入されないのは、先物が現物の受け渡しを必要とせず、最終的に建玉を清算すればよいのに対して、現物では個別取引の清算が求められるために、夜間取引は非合理的・非編実的と判断されたからだと思われます。堂島では現物でさえも個別清算は行われていなかったので、夜間取引が可能だったのでしょう。

インプットセンター

データ入力をキーボードとモニターを使って行うようになったのは、1970年代に開発が始まり、稼働開始した第二次オンラインシステムからです。それまでは、入力はパンチカードを使用していました。

現在のネット証券のように、顧客が注文データを直接入力するわけではありませんから、電話等で受けた注文を従業員がシステムに入力する必要があります。株式は支店の窓口で注文を受けて対応する窓口社員が入力、あるいは電話で受けた注文を受電者が入力します。ところが、債券は店頭取引が中心ですから、上記の注文形態に加えて、本店ディーリング・ルームでも入力します。なぜなら、顧客からの注文が即座に入力されればよいのですが、入力が後回しにされる場合も少なくありません。そこで、ディーリング・ルームでは受けた注文と同じものをシステムに即座に入力することによって、自己が持つ残(在庫=ポジション)をできるだけ早く更新する必要があるからです。この入力データを「メモ」と呼んでいました。

しかし、ディーラーはこのメモを自分で入力しません。なぜなら、ディーラーは電話で「もしもし」の4文字が言えないくらいに忙しいからです。それに加えて、キーボードに慣れていなかったということもあります。現在のキーボードはJIS規格に則ったキー配列ですが、この頃のキーボードは「あいうえお」順・「ABC」順でした。これも、できるだけ慣れ親しみやすくするという当時の配慮の結果だと思います。そこで「インプット・センター」なる組織がルーム内に作られました。そこには、キーボード入力を得意とする若者が派遣社員として常駐していました。ディーラーは、入力データ用の紙のアプリケーション・フォームにペンで殴り書きし、それをインプット・センターに回して、できるだけ早く入力してもらったのです。インプットセンターのキーボードはさすがにJIS配列でした。

入力画面は、入力項目毎に入力エリアがあって、項目名あるいは説明が付いた、洗練された画面を思い浮かべられるかもしれません。しかし、実際は、真っ黒な背景に「・・・・+・・・・+」のようなガイドラインがあって、その下に複数の項目を続けて入力していく、愛想のない形式でした。これを「カラムフィックス形式」と呼んでいました。タブキーを押下する必要がなく、手間と入力時間を節約できるのです。これはもちろん、入力のプロであるインプット・センターを意識して設計・開発されたものです。この様式は第三次オンラインまで続きました。最初はびっくりしましたが、一定の効果はあったように思います。

エアシューター

和製英語です。英語では「Pneumatic Tube」などと言われます。株式会社日本シューターの登録商標。日本語では「気送管」と言い、筒状の容器を管の中に入れ、圧縮空気や真空圧を使って高速で輸送する装置のことです。注文伝票の電子化が法的にも技術的にも認められるまでは、東証に注文を執行するためには、証券会社が顧客から受注した伝票を東証に持ち込む必要がありました。これを迅速に、かつ安全に行うために導入されたのです。エアシューターの歴史としては、1854年にロンドン証券取引所と電気電信会社との間で設置されたのが史上初。米国では、1893年にフィラデルフィア、1897年にニューヨークに設置されました。証券業界では、1903年にニューヨークで最初のトレーディングフロアが建設された際に証券各社とニューヨーク証券取引所との間で設置されました。

日本でも、米国に続き、証券取引所と証券各社との間に設置されました。管は地下に専用の空間が作られましたが、地下にはこの他にも水道、ガス、電気等の管も張り巡らされているために、将来的な増設改変はほぼ不可能でした。このため、東京証券取引所の会員証券会社は、取引所に近い兜町界隈に本社または株式発注部署を置く必要がありました。1990年にとある証券会社の株式部と資金債券部が日本橋から大手町に移転した際には、エアシューター技術の向上(移動距離の延長等)がその前提になっていたのはもちろんですが、移転を担当・サポートするシステムエンジニアにもエアシュータ―の高速性と安定性の維持が求められました。また、別の証券会社が移転した際には、移転先にエアシューターを設置しなかったので「エアシューターレス・プロジェクト」と呼ばれたそうです*。それくらい、エアシューターが基軸としてのインフラストラクチャだったのでしょう。

証券会社の注文執行部署にエアシューターの発着装置が設置されるのと同時に、取引所内の各社ブースにも同装置が置かれ、担当する職員が常駐しました(取引所と直接つながる装置が地階等にあり、それを経由して各部署とつながっていました*)。顧客から電話あるいはシステムで注文を受けると、それを(受注)伝票に転記し、エアシューターで紙の伝票を本社から取引所内の専用ブースに送ります。常駐職員は当該伝票の内容を担当社員を経由して立会場内の場立ちに伝え、注文が執行されるのです。出来(約定)連絡はその逆のルートを辿ります。

エアシューターは、現在の証券業界で影が薄くなりましたが、緊急性を要する分析検体関連業界や医療業界では今なお重要な輸送手段として利用されています。

*By courtesy of Mr. MT.

営業特金

企業が証券会社に資金の運用を一任する特定金銭信託。通常の特定金銭信託では委託者(顧客企業)が信託財産の運用を指図しまするが、営業特金では委託者から一任された証券会社が自己判断で行いました。投資家にとっては投資顧問料を節約できるというメリットがありました。金は出すが口は出さない方式なので、一定の手数料収入が見込める証券会社にとっては何かとありがたい存在でした。社内では単に「特金」と呼ばれていました。

証券会社が委託者に一定の利回りを保証(にぎり)したりして、損失補てんの温床になりました。概ね7%前後の利回りが謳われていたようです。1980年代に活発に行われましたが、1987年のブラックマンデーを契機にする大損害で損失補てんが大規模に行われました。この時は営業特金の解約料の形式で多額の金額が支払われました。そこで大蔵省(現金融庁)が1989年に、利回り保証と証券会社による営業特金利用の原則禁止を通達しました。現在は投資顧問業者が特金口座を持つことが許されています。

外資系証券の参入

外資系証券会社の日本参入に関しては、証券取引法が1971年に改正されて以降は東京証券取引所の会員権が法的には取得可能になっていましたが、東証の定款で、会員権の取得資格要件に外国資本の問題が残ったままになっていたために事実上は取得不能でした。1982年に東証がその要件を改めましたが、会員数に上限を敷いたままであったため、大相撲の親方株のような状態で、外国証券は東証会員権が取得できないでいました。

そうこうするうちに、1977年にニューヨーク証券取引所が会員権を外国証券に開放し、野村證券が1981年に、大和證券がその翌年に現地法人を通してNYSEの会員権を取得したために不平等問題が起こり、日米円ドル委員会の俎上にも上がりました。当時のリーガン財務長官が声を荒げて、日本政府と交渉していました(リーガン財務長官の前職はメリル・リンチ証券の会長職です)。1984年に竹下大蔵大臣が東証に対して会員数の拡大を要請し、翌年に米系4社、英系2社に会員権が認められました。

その後も断続的に会員権取得の要請があり、日英首脳会談でもこの件が話題になるほどでしたが、会員数は伸びませんでした。というのは、当時はまだ場立ちが存在していて、会員を増やすということは、そのための設備やスペース、人員を確保することが困難だったからです。最終的に場立ちが廃止されたのは1999年でしたが、東証の機械化(システム化)にはこうした外圧もあったのです。

最初に会員権が認められた外国証券は、米系がゴールドマン・サックスやメリル・リンチ(後にバンク・オブ・アメリカが買収)、モルガン・スタンレー、ヴィッカーズ・ダ・コスタ(後にシティコープが買収)、英系がジャーディン・フレミング(後にJPモルガンが買収)、SGウォーバーグ(後にUBSが買収)でした。これらの投資銀行が凄いと思ったことがあります。各社は東証への株式発注ができるようになったのと同時に、相場情報(板情報)をリアルタイムでの提供も受けました。各オフィスに東証の板が見ることができるモニター(コンピュータ一式)が貸与されたのですが、当時はまだアナログの時代で、板情報を自社システムに取り込むことが技術的にできないとされていました。しかし、彼らはモニターの配線を切断し、そこからアナログの情報を取り込み、各自でデータの解析をして、自社システムで板情報を見ることを実現したばかりか、それらの情報を利用して自動発注の機能まで開発したのです。さすが外資系は進んでいると実感した出来事でした。

回転売買

金融商品を高い頻度で売買すること、またはそれを繰り返すこと。顧客の収益を上げるためにポートフォリオ営業というものがありますが、本来は金融商品の単数の銘柄だけで利益を出すのではなく、ポートフォリオ(顧客が所有する有価証券の一覧)全体の利回りを上げて行くことを目指します。一部の銘柄を売って別の銘柄を買わせることによって、より高い利回りを確保しようとします。この「売って買わせる」行為を繰り返すことを回転売買といい、証券会社には都度手数料収入があります。証券会社の主要な収益源はブローキングによる手数料ですが、証券会社の収益を拡大する目的で、この回転売買が繰り返されることがしばしばありました。顧客が益を出そうが損しようか、証券会社の収益には関係ありませんので、行き過ぎると顧客の損失につながります。

定量的な法的規制をかけるのは困難であるため、法による禁止規定はありません。しかし、現在では、行政当局が定期的に行う監査・検査・考査で、証券会社が顧客から手数料収入を得ることを目的に株式・投資信託などを過度に、あるいは頻繁に売買させる行為と認められる場合に、過当売買として行政処分の対象となるようになっています。

カジュアル・ウェア

1990年代にそれまでの大型汎用コンピュータからサーバー群による分散処理型のシステム構成に変化して行く頃から、ITエンジニアの服装もそれまでのスーツからカジュアル・ウェアに代わって行きました。新しいコンピュータ技術が米国カリフォルニア州のシリコンバレーで培われて成長し、現地のエンジニアの服装がカジュアルたったので、その様式も輸入したようです。

そうしたコンピュータおよびネットワーク設備の設置やメンテナンスは、それまではコンピュータ・メーカーの仕事でしたが、これらも社内のエンジニアの仕事になり、床下にネットワークを敷設したり、改修したりということが日常茶飯事になりました。こうした作業をスーツ姿で行うのは大変です。ですから、カジュアル・ウェアになる人が増えていったわけですが、この本来の意味は「私はいつでも貴方のために床下や天井裏の作業を実施する準備ができてますよ」という意思表示だったのです。猛暑や省エネの問題もあり、今や広く浸透し、ごく当たり前のような光景になりましたが、この本来の意味は忘れられてしまったようです。

ある時、バリバリの証券営業マンだった上司に、「そんな恰好してて恥ずかしくないの?」とあきれ顔で言われたことがあります。また、半袖Yシャツ・ネクタイの社員は「信用金庫の兄ちゃんの格好だろう」と言われていましたし、ボタンダウンの若い社員は「お前は学生か!」でした。21世紀に入ってすぐの話です。営業の世界に受け入れられるのはなかなか難しいものだなと実感しました。そんなエンジニアでも、金融庁や総務省に出向く際にはスーツ・ネクタイ姿で行きます。先方がノーネクタイだったりして思わず笑ってしまいます。

兜神社

兜町内に鎮座する神社で、証券界の鎮守とされています。明治になってから、業界関係者によって近辺にあった兜塚(祭神は源義家)と鎧稲荷(祭神は平将門)を合祀して、新たに兜神社として創建されました。

主祭神は倉稲魂命(稲荷神)で、大国主命(大国様)と事代主命(恵比須様)が合祀されていますから、守り神というよりは商売繁盛の神でしょう。境内に鎧岩があったり、近隣に鎧橋があったりと、この地域は源義家と平将門にまつわる言い伝えが多くあります。恐らくは、兜町の名の由来もこの流れでしょうから、本来は武神と考えた方がよかろしかろうと思います。証券業界関係者であれば一度は参拝してみてはいかがでしょうか。

機械化

当時はシステム化と言わずに、「機械化」と言っていました。コンピュータ化でもありません。IT、ICT、DXなどという言葉がまだなかったとはいえ、当時のシステムリテラシーの程度が知れると思われるかもしれません。東京証券取引所機械化の最初は1953年初に大量商いのために前場の清算処理(手作業)が終わらず、後場が休場となった事態を受けて検討され、同年末にレミントン・ランド社のUNIVAC-120が導入されたことに始まります。これは日本で最初の商用コンピュータ導入事例です。この頃から1990年代までは「機械化」という表現が主流でした。新聞紙上でも「東証機械化」とか「株注機械化」などと報道されていました。これには、以下のような経緯があります。

当初のシステムは、現在の形とはまったく異なっていました。ディスプレイやキーボードは(もちろんマウスも)存在しません。入出力とデータベースはすべて「紙」であり、処理はすべてバッチ処理でした。システムユーザーは、翌朝に送られてくる帳票で昨日までの状況を把握します。システム構成は、カード穿孔機、分類機、照合機、統計会計機などから成ります。100~500枚/分の処理性能があり、それまで使っていた算盤や手動計算機とは比較にならない高性能でした。ちなみに「枚」とはパンチ(穿孔)カードの枚数であり、データ1件がカード1枚として処理されます。この後、証券業界では第1次オンラインシステムの開発がラッシュしますが、システムインフラはこれと同様でした。入力はパンチカード、出力はホストコンピュータの大型プリンタ、データベースもパンチカード。ディスプレイ(モニター)はデータセンターにはありましたが、ユーザーが使うものではなく、オペレータがコンピュータを制御するためのものでした。つまり、日次処理の最初は、データベースと呼ばれた大量のパンチカードを読み込ませ、その上で当日の約定内容を打ち込んだパンチカード(トランザクション)を読み、マスター更新処理を行ったのです。データベースは実際に目で見ることのできるパンチカードの束として管理されたため、データ修正なども目に見える(カードの差し替え)作業でありました。これをオンライン化し、入出力にビデオ端末と専用プリンタを配置し直したのが第2次オンラインシステムです。オフィスにはオンライン端末とコンパクト・プリンタが配備されましたが、現在の汎用性があるものとは違い、専用機器が都度開発されたものです。「オンライン」とわざわざ謳ったのは、それまでのバッチ処理ではなく、ユーザーがオンラインでサービスを受けられるということを強調するためです。

こうした動きを見届けた上で、東京証券取引所の売買システムが本格的に機械化されたのが1985年。日立の汎用機を使ってのオンラインシステムです。しかし、まだ部分的な導入であり、場立ち介在による取引手法は継続されています。確かに、取引所内はオンライン化され、所内各部署にオンライン端末が配置されました。形としては、現在の原型です。しかし、各証券会社は自社システムからネットワークを通じて取引所システムに直接データを受送信することは法的に許されませんでした。そこで、取引所内の自社ブースに紙テープ穿孔機を置き、そこまで自社のシステムを使って注文をデータを送って紙テープを出力し、その向かい側に取引所システムに接続された紙テープ読み取り機を置き、穿孔機から出て来た紙テープをそのまま読み込ませて取引所システムに入力したのです。ブースには紙テープ機を操作する各社の職員が常駐しました。ブース内は、たわわにぶら下がった紙テープ、穿孔した紙テープを抜いた小さな丸い紙、処理済みの紙テープなどが雑然としていて、確かに「システム化」という印象ではなく、「機械化」であったことがわかります。友人MT氏によると、20人ほどの職員が東証システムから出力される紙テープをひたすら読み込ませていたという光景が懐かしい思い出だそうです。

法令整備に時間がかかったのは「中小や地場証券などがシステム対応することができなかったから」*であるらしく、調べてみると、証券業協会等の業界団体が時の政府・大蔵省に「慎重な」対応を要望していたようです。こうして法的な整備が終わり、完全にシステム化され、立会場が廃止されたのは1999年。この頃から「機械化」という言葉は使われなくなりました。1990年代は汎用コンピュータを主にUNIXサーバーに移行する「ダウンサイジング」という言葉が流行し、「IT」という言葉も市民権を得たように思います。

*By courtesy of Mr. MT.

9.11事件

米国の同時多発テロ事件(September 11 Attacks / 2001年9月11日)が起きた時、米国系の証券会社の東京支店に勤務していました。事件が起きたのは(日本では)夜間で、TVのニュース番組を観ていて、スクープとして飛び込んできた映像に驚愕したのを覚えています。翌日出社してみると、国内の営業は、東京証券取引所への発注を含めて問題なく実施できていましたが、海外市場への発注や金融商品のグローバルポジション(在庫)管理は実施できなくなっていました。ポジション(自己の持ち高)がわからない、というのはディーラーにとっては致命的なことです。勤務先の証券会社のデータセンターはマンハッタンの外にあり、ハードウェア的には無傷でしたが、オフィスがフィナンシャル・センターにあって、ほぼ壊滅状態であったため、データが失われたり操作不能になったり、停電が頻発したり、あるいはオペレータが出勤できなくなったりで、グローバル・システムは稼働不能になってしまったのです。

国内営業に携わる社員以外は何もすることがないという日々が2日続きましたが、なんと3日目からグローバル・システムが稼働を始めました。実は、埼玉県某市にバックアップ・センターがあり、各地のマーケット(東京→ロンドン→ニューヨーク→東京)が閉まった時点でその取引状況やポジション情報がすべてここにバックアップされていたのです。当該日のニューヨークのデータ(薄商いでした)を手作業で集約し、埼玉を起点にしてグローバル・システムを稼働させたのでした。正直言って驚きました。バックアップセンターなるものが実際に効果的に動く、という以上に、そこで代替システムが稼働するというようなことがあり得るとは思っていませんでしたから。バックアップの重要性を思い知らされた事件でした。

玉

「ぎょく」と読みます。本来は美しいもの、貴重なものを意味し、天皇陛下の御身体のことを玉体と言ったりします。転じて、証券会社にとって大事なもの=商売のネタ=有価証券のことを言うようになりました。単純に、株式や債券のような現物を指すこともあれば、信用取引や先物取引における未決済残高のことを言うこともあります。後者の場合は、一般的に「建玉」と言われます。

自社の在庫になっている証券残高を「支配玉」と言います。証券会社が持つ自己の残は支配玉ですが、預かっている顧客の残は支配玉とは言いません。顧客にとってはその残は(意味としては)支配玉になります。

金庫

東京証券取引所のある日本橋兜町界隈にある証券会社の本店または執行店には、必ず「金庫」がありました。大抵、地下か地上1階にあって、「金庫」というよりも「金庫室」と言った方が良いほどの大がかりのものです。中に閉じ込められたら窒息しそうな感じのものでした。その金庫に何をしまってあったかというと、昔は株券や債券の「本券」でした。顧客が店頭に来られて本券を引き出したり、本券に交換したりという要望に応えるためです。証券会社は余剰資金はほとんど持ちません。資金があれば有価証券(商売のネタ)に換えてしまうからです。ですから、本来は「金庫」ではないはずなのですが、見た目も金庫でした。所管する部署は「証券管理部」とかそれに類する名称の組織でした。

現在、すべての有価証券は「登録」されていますから、本券は存在しません。ですが、金庫は簡単に撤去できるものではないので、そのまま存在していることでしょう。恐らく、現在は法定帳簿やそれに類する書類の保管庫になっているのではないかと思います。ひょっとしたら、金投資の現物引き出しのために金塊があるのでしょうか。全国の支店のうち、大店にも金庫がありましたが、今はもうないと思います。

銀行と証券

日本では、銀行の商号には「銀行」という文字が入らなければなりません(銀行法第6条)。そのため、「シティバンク銀行」「イーバンク銀行」のように、「頭痛が痛い」的な冗長な商号も存在しました。証券会社も以前は「証券」という文字が入らなければなりませんでした(証券取引法第41条)が、2007年9月に証取法に代わって金融商品取引法が施行されてからはその法的義務はなくなりました。しかし、慣習により現在でも「証券」と入れる会社がほとんどです。このため、「~銀証券」などという紛らわしい商号も存在しています。しかし、日本人にはこの方がわかりやすいのでしょう。

この区分けは日本だからこそ当たり前に受け入れられますが、欧米ではほぼ通用しません。例えばチャールズシュワブはネット証券で有名な証券会社ですが、日本では「シュワブ東京海上証券」(2002年廃業)、米国では「Charles Schwab Corporation」で「Securities」も「Broker」も入っていません。米国では、もともと銀証の明確な別は存在せず、マーチャント・バンクが銀行業務も証券業務もすべて行うことができました。しかし、世界恐慌のあおりを受けて多くの銀行が経営破綻する事態となり、これを防止するために制定された1933年の銀行法(グラス・スティーガル法)により、商業銀行(コマーシャル・バンク)と投資銀行(インベストメント・バンク)に分離されることになりました。後者の投資銀行が日本でいう証券会社に当たります(まったく同じではありません)。しかし、米国では証券会社(Securities Company)という認識は希薄で、いずれもバンク(銀行)と知られています。例えば、モルガン商会はJPモルガン(商業銀行)とモルガン・スタンレー(投資銀行≒証券会社)に分離されました。その後、法規制が緩和され、現在では、どちらも同じような事業を展開していて、なぜモルガンが2つあるのかわからないような状況です(両社間に資本関係はありません)。25年ほど以前の話ですが、国内総合証券に入社したニュージーランド人が「このバンクで働くことができて、とても嬉しい」と口にしていたのを耳にしたことがあります。米国にも株式の取次を主な業とする会社もあり、ブローカー、ブローカレッジ・ハウスなどと呼ばれます(これも証券会社です)。

余談ですが、米国の中央銀行ができたのは1913年で、日本銀行が営業を開始した1882年より約30年も後のことでした。しかし、米国では中央銀行がなくとも金融制度が安定的に機能していました。それはモルガン商会とクーン・ローブ商会(後にリーマン・ブラザーズにより吸収合併)という二大マーチャント・バンクがその役割を果たしていたからです。こうした民間による金融主導が機能しなくなるのを米国人は見越していたのでしょうか。金融恐慌の20年前に中央銀行制度を整備しておくという先見の明には頭が下がります。

欧州では、ユニバーサル・バンクという総合金融を軸とするサービスが主流であり、ブローカレッジを主サービスとする会社は存在するものの「証券会社」という概念は薄いようです(株式取次専業会社はブローカーと呼ばれます)。

投資銀行は長らく独立性を保ってやってきましたが、バブル崩壊やリーマンショックを経て経営状態の悪化から商業銀行の傘下に入る銀行が多く、商業銀行傘下にないメジャーな独立系投資銀行は日米を通しても、ゴールドマン・サックスと野村證券、大和證券くらいになってしまいました。モルガン・スタンレーはMUFGと資本提携し、メリル・リンチはバンカメに吸収されてしまいました(非独立系および商業銀行傘下の投資銀行はFRBの商業銀行監査指揮下に入ります)。JPモルガン(モルガン財閥の投資銀行)はチェース・マンハッタン(ロックフェラー財閥の商業銀行)に買収されました。

国内の証券会社には「投資銀行部門」という組織が存在することがありますが、この「投資銀行」部門は極めて狭い資本市場ビジネスであり、本当は会社の存在そのものが「投資銀行」なのです。

金融債

金融機関がそれぞれの根拠法に基づいて発行する債券のこと。かつての銀行は、定期預金の期間に最長3年という制限があったり、社債発行が認められていなかったり、と資金調達が困難な事情を抱えていました。そこで、それぞれの根拠法を基にして、金融市場からの長期資金調達手段として数多く発行されてきました。発行残高も1990年代前半には80兆円弱にまで至りました。かつては、TVコマーシャルでも多く目にしましたし、街を歩けば駅の看板や銀行の広告看板に大きく表示された「リッチョー」とか「ワリコー」などに当たる、というほどメジャーな金融商品でした。子供の頃は「日本長期信用銀行」の存在は知らなくても「リッチョー」「ワリチョー」の名は知っている、というくらいでした。

金融機関の業態種類によって、「銀行債」と系統金融機関が発行する「特殊金融債」の2つに分けられます。「銀行債」は、かつての対象行が普通銀行に移行し、法の発行可能期間が満了しています。また、2000年以降には資金調達手段が多様化されたことにより、発行額が大きく減少し、現在ではほぼ発行されていません。一般的には個人向け金融商品として売り出されていましたが、現在は法人向けのみです。それぞれ名称が付けられていて、以下のように「リツ」で始まる利付金融債(3年償還が標準)、「ワリ」で始まる割引金融債(1年償還が標準)を基本として、償還期間を延ばしたりするオプションを「ワイド」と表わしたりしていました。

| リッキー ワリコー | 日本興業銀行 (2002年解散 / 同年みずほ銀行設立) | 日本興業銀行(1950年廃止) 長期信用銀行法(失効状態) |

| リッチョー ワリチョー | 日本長期信用銀行 (1998年経営破綻 / 2004年新生銀行設立) | 長期信用銀行法(失効状態) |

| リッシン ワリシン | 日本債券信用銀行 (1998年経営破綻 / 2001年あおぞら銀行設立) | 長期信用銀行法(失効状態) |

| リットー ワリトー | 東京銀行 (1996年三菱銀行と合併) | 外国為替銀行法(2008年廃止) |

| リッショー ワリショー | 商工組合中央金庫 | 商工組合中央金庫法 |

| リツノー ワリノー | 農林中央金庫 | 農林中央金庫法 |

| リツレン | 信金中央金庫 | 信用金庫法 |

繰注

繰り越し注文のことで「くりちゅう」と読みます。取引所に執行したものの、出来(約定)にならなかった残数を翌営業日に改めて発注することです。基本的に、注文は当日限りですが、注文の際に有効期限等を決めることで繰り越し注文とすることができます。繰注を踏まえて、注文には以下のような種類(例)があります。

| Day Order | 当日限りの注文(通常の注文) |

| GTD | Good Till Date 指定した注文有効日を過ぎたら失効 |

| GTC | Good Till Cancel 取り消すまで有効な注文 |

| IOC | Immediate or Cancel 執行して直ぐに出来なかったら取り消される |

| FOK | Fill or Kill 全数出来ない場合は失効 |

こうした注文のオプションは、元々機関投資家のニーズから対応されてきたものなので、これらの機能がすべて個人投資家に提供されているわけではありませんし、もっと外にも色々な機能があるかもしれません。

翌日用の繰り越し注文の処理は、意外に面倒な作業です。未出来の株数をそのまま翌日に出し直すだけではないのです。注文そのものの(株数以外の)条件は変更されませんが、マーケットの状況は刻々と変わっています。例えば、

・ 値段が動いて指値が値幅を超えてしまった

・ コーポレートアクション(分割・併合・合併など)が発生してしまった

・ 売買停止銘柄に指定されてしまった

・ 指値が呼び値で割り切れない状態になってしまった

のような場合には、該当する銘柄の繰注は取り消して、顧客に連絡しなければなりません。また、翌朝に場が開く前に一括して発注するのですが、それまでに対応を要する顧客もいます。海外からの注文の場合は、時差を考える必要もあります。

現先

「げんさき」と読みます。債券を一定期間後に一定の価格で買い(売り)戻すことを、あらかじめ決めて売買する取引のこと。期間が1日のこともあれば、1年のこともありますが、だいたい1~3カ月くらいが標準的です。多くの場合、売り手は証券会社、買い手は事業法人とする売り現先でした。この取引のメリットとしては、売り手は一時的な資金調達が可能になり、買い手は当該期間に見合う金利収入が得られる、とするのが一般的な説明ですが、これだけはどうにも腑に落ちませんでした。資金調達が必要ならば在庫を売ればよいし、金利収入が欲しければ債券(でなくてもよい)を買えばよいと思うのです。わざわざ「現先」取引などという新手な取引を用いる必要はありません。

この取引の妙は現先レートにあります。現先レートとは、当初の売買価格と一定期間後の反対売買価格の差額をもとに換算した利回り(レート)のことですが、売り手と買い手が合意さえできれば、一定期間の利回りを市中金利の変動とは関係なく事前に確定することができました。通常、現先取引を行う際には、期間と現先レートを決めて契約します。買い手はそれで利回りの把握ができれば、中身の銘柄は何でもよいわけです。証券会社は、後から、他の現先取引契約の状況や自己の在庫状況を見ながら、都合の良い銘柄をハメていきます。ひとつの銘柄に限定する必要はありません。これにより、証券会社は、数ある在庫の中から、流動性が低い銘柄を遊ばせることなく有効活用できますし、資金調達はもちろんのこと、何より、使用銘柄の簿価を下げることができたのです。債券は利回りが上がれば価格が下がります。購入価格が下がった債券は、ディーリングによって多くの収益を上げることができたのです。

このように、かつての大手証券会社の債券部門には、「現先センター」なる組織があり、後に「短期商品課」などと改められました。所属人員は10人を下りませんでした。現先は債券部門にはなくてはならない存在だったのです。現在のように、デリバティブなどの取引手法がなかった時代のことです。先物取引もオプション取引もなかった時代には、現先は主力取引のひとつでした。1983年には(1件で)1000億円の現先契約がとある自動車関連事業法人との間に成立しました。史上最大のビッグ・ディールです。

現先は日本特有の取引手法で、英語でもGensakiと言われます。海外には似た取引でレポ取引があり、現在では日本でもレポは利用されています。レポと現先の違いは、レポが現金を担保に債券を貸し借りするのに対して、現先取引は(売買の形で)債券を担保に現金を貸し借りするということが核心です。

このように、現先は少々ながらトリッキーな性格を持ち合わせていました。2002年から新現先取引に移行しましたが、その主目的は、円の国際化と現先取引のグローバル・スタンダード化ということになっています。管見では、飛ばしの道具として使われたり、少なからず独善性や違法性が見え隠れする取引形態を改める必要があったのではないかと考えています。

国債

債券にはどういう種類があるか、という問いについては様々な答え方がありますが、国債の発行目的と発行根拠となる法律の観点からいうと、以下のようになります。ただし、債券の販売を行う証券会社にとっては、ひとつの金融商品であり、大きな意味があることではありません。

国債発行の根拠になるのは、財政法(昭和二十二年法律第三十四号)という法律の第4条で、「公共事業費、出資金及び貸付金の財源については、国会の議決を経た金額の範囲内で、公債を発行し又は借入金をなすことができる」とあり、一般的に「建設国債」と呼ばれています。道路やダムなど単年度予算で対応が困難な公共事業に関する支出については、そのための国債の発行が認められる、と理解されているのです。公共事業以外に充当するための資金を得るための国債は「赤字国債」または「特例国債」と呼ばれますが、「赤字国債」の発行にはその都度、特別立法することによってのみ発行が認められます。この2つは普通国債に分類されますが、普通国債にはこの他に復興債(東日本大震災からの復興を目的にした財源確保)、借換債(普通国債の償還の一部に充当する資金を調達)などがありますが、やはり都度の特別立法が必要です。普通国債の他には財政融資資金の運用財源に充当するための「財政投融資特別会計国債(財投債)」があります。要は、国債はその使用目的によって発行が法的に制限されていて、ある程度の自由度があるのは「建設国債」だけということです。財務省は、「建設国債」のことを「4条債」、「赤字国債」のことを「特例債」として統計情報を発表しています。

赤字国債の発行制限については、戦後しばらくは忠実に守られていて、戦後初の発行は1965年の佐藤栄作内閣の時でした。東京オリンピック後の景気冷え込みに本格的に対応するために決められたのですが、それ以後はそのタガが外れたようで赤字国債は恒常的に発行されるようになり、1994年以後は毎年発行されています。「戦後しばらくは忠実に守られ」たと述べましたが、これには戦中に軍事費調達のための国債を乱発した背景があります。国債を購入するのは主に日本国民が多かったというのは現在と同様ですが、陸軍はこれを根拠として国債の発行は(国民が買うのだから)借金には当たらないとして、時の政府に赤字国債の発行を迫り続けました。政府もすべての要求を拒否したわけではありませんが、岡田啓介内閣の大蔵大臣であった高橋是清(元首相・元日本銀行総裁)はインフレが懸念されて以降これを敢然と拒否し、軍事予算の確保よりも財政上の信用維持を優先したために、二・二六事件で暗殺された上に葬儀さえも陸軍によって統制されました。こうした混乱に対する反省もあって、戦後は赤字国債の発行に消極的だったのです。財政法が成立したのも終戦の日のわずか1年半後ですから、反省度合も大きかったのでしょう(ひょっとしたらGHQのプレッシャーもあったかもしれません)。

昨今、防衛費増額が議論を呼んでいますが、もしこの財源のために国債を発行するとするならば、臨時の軍事費確保を建設国債の目的にできるのか、そして赤字国債とするならばその正当性をどのように担保するか、ということが国債発行の根拠の本質的な問題になります。この2つの問題をクリアするのはなかなか困難または相当に時間がかかるものと思われますから、今回は増税で、という方向感が生まれたのだと想像しています。

後場

午後の取引時間帯のこと。1991年までは午後1時から始まっていた(前場は午前11時まで)ため、昼休みが2時間もありましたが、投資家ニーズが高まり、また前年に立会場の事務合理化システムがリリースされた(この時点では場立ちはまだ健在)ことから、開始時刻が30分早められました。

昼休みといっても、ディーラーは実際に休めるわけではなく、ランチ外出もできません。取引は休んでいるものの、世の中ではいろいろなことが起きていて、それが相場に影響することが少なくないからです。そのため、モニター(ディスプレイ)に張り付いて、他の金融商品でヘッジ取引したり、後場のための注文を用意しなければならないのです。国債先物のディーリング業務を担当したばかりの頃にそれを知らずにランチに出かけ、先輩にこっぴどく怒られたことがありました。

ちなみに、欧米市場には昼休みがないため、前場後場の区別はありません。また、まだ部分的に場立ちも存在するため、立会場内にスナックレストランが設置されていたりします。これにならって、欧米の証券会社のトレーディングルームにもスナックコーナーが設置されている会社が少なくありません。

誤発注

株式市場での誤発注事件というと、みずほ証券によるジェイコム株の事件(ジェイコムショックという名前が付いています)が有名で、そればかりが取り沙汰されていますが、実は外にも結構あります。今世紀に入ってからも以下のような事件(?)が起きています。

| ① | 2001年11月 | UBSウォーバーグ証券 | 新規上場(東証第一部)の電通株「16株を61万円」とすべきを「61万株を16円」と売り指値注文 |

| ② | 2001年12月 | ドイツ証券 | いすゞ自動車株「9万株」を「9000万株」の売り注文 |

| ③ | 2003年 7月 | リーマン・ブラザーズ証券 | 日経平均オプション取引(大阪証券取引所)で「400枚」とすべきを「40万枚」と発注 |

| ④ | 2005年12月 | みずほ証券 | 新規上場(東証マザーズ)のジェイコム(現ライク)株「1株を61万円」とすべきを「61万株を1円」と売り指値注文 |

| ⑤ | 2006年 1月 | 日興シティグループ証券 | 日本製紙株で「2株」とすべきを「2000株」と買い注文 |

| ⑥ | 2006年 1月 | 大和証券SMBC | 売り注文銘柄の「三井住友海上火災」を「三井住友フィナンシャルグループ」と間違え |

| ⑦ | 2006年 9月 | JPモルガン証券 | 連動バスケット対象を「日経225銘柄」とすべきを「TOPIX」として発注 |

| ⑧ | 2010年 6月 | ドイツ証券 | 日経平均先物取引(大阪証券取引所)で実際を上回る枚数で売り指値注文 |

| ⑨ | 2020年 8月 | みずほ証券 | 構造計画研究所株を買い指値注文とすべきを実際を上回る株数で買い成行注文 |

この外にももっとあるかもしれませんが、まずはこの9つを大別すると、①~⑤と⑧~⑨の7件は株数または値段の間違い、⑥~⑦の2件は銘柄の間違い。また⑧を除く8件が人為的な入力ミスが原因。概観すれば、多くは人為的な入力ミスによる株数相違、ということになります。システムでも大概のチェックを行っていて、警告メッセージを出力したりしているのですが、上記は皆それを強行突破した結果です。各社とも、警告ではなく上司の承認を必要とする、とか、一定の条件を超える注文は役席者のみにする、などなどいろいろな改善を試み続け、研修も行っていますが、完遂するのは難しいようです。しかも、ドイツ証券とみずほ証券は、この20年でそれぞれ2回ずつやらかしています。

この中で、注目されたのは①と④です。①は銘柄が電通、④はジェイコムで、しかも両方とも新規上場初日の出来事。前日値が存在しないので、値幅制限のチェックが掛けられなかったのです。発行会社にも大きな影響があり、間違えた方も数字が数字だけに大きな損失が出ました。④は東証を巻き込んでの裁判にもなりました。私の先輩に、①④の両方ともに当事者側にいた、というすごい人がいます。

COM締日

COMMISSION、すなわち手数料の締め日という意味です。「こむしめび」と読み、COM最終日とも言われます。証券会社のビジネスは手数料収入が基本中の基本です。一般的に、収益の管理は月次で行われることが多く、今月はいくらを達成した、予算未達成などと言われます。その収益は受け取った手数料の総和ですが、それは受渡日を基準に会計計上されます。しかし、実際の商売は約定日基準で行われます。したがって、月末日に約定した取引の手数料が計上されるのは翌月ということになってしまいます。当月内に計上するためには、月末営業日が受渡日となる3営業日前までに取引を成立させる必要があるのです。この約定日がCOM締日です。約定日と受渡日にズレがあることによる現象です。

証券会社にとっての月末は普通の日であり、逆にその3営業日前のCOM締日は管理職が何とか当月の収益を増やそうと、目を三角にして営業マンを鼓舞し焚きつける光景が広がります。この日は極めて重要な日であるため、システムリリースを避ける傾向がありますし、COM締日に必要となる処理や帳票があります。

雑金

金融法人を相手にビジネスを展開する際に用いられる顧客カテゴリーのひとつ。信用金庫、信用組合など小規模でローカル色の強い、資金を持て余している、金融知識に乏しい(と証券会社が勝手に考えている)金融機関をひとまとめにして「雑金(ざっきん)」と言いました。ひどい言葉です。敬意のカケラもない。農中(農林中金)や信金中金は入りません。なぜなら資金力が相当に大きいから。まったくの余談ですが、農中には課長・係長の下に「班長」という役職があったのには思わず笑ってしまいました(今もあるかどうかは知りません)。

カモ(鴨)という言葉があり、本来は「くみしやすい相手」「利用しやすい好人物」という意味ですが、証券界で使われるカモはむしろ「簡単に利益を上げやすい顧客」というニュアンスが加わるように思います。法人客でのその代表がこの雑金なのです。現在は使われていないことを祈るばかりです。

サヤ

ひと言というと、相場の値段の開きまたは価格差のことで、スプレッドとも言います。高い(安い)はずのものが高い(安い)ことが「順ザヤ」、反対に高い(安い)はずのものが安い(高い)場合には「逆ザヤ」と言われます。価格差が大きくなることを「サヤが開く」、小さくなることを「サヤが閉じる」と言います。利益が見込まれるサヤを「利ザヤ」と言います。「利ザヤを狙って銘柄Aを買う」といった具合です。

サヤは価格変動の指標になります。この指標を利用する取引手法をサヤ取りと言い、相場に向かう姿勢として、片張り(時間経過による価格の上下変動を利用する)と、裁定取引(一定周期で開閉するサヤ変動を利用する)があります。逆ザヤ傾向であれば、単純に安く買って高く売るスタンス(片張り)です。順ザヤでもサヤが閉じる傾向にあると思えば、高価格の銘柄を空売りして安価な銘柄を買って両建てにし、その価格差が小さくなったら両方とも手仕舞って益を出す(裁定取引)、といった具合です。以上を基にして、「サヤ」とは何と何の価格差なのかを考えると、以下のようになるかと思います。

・同一銘柄の現物先物間の価格差

・同一銘柄の先物限月間の価格差

・同一銘柄の異なる市場間の価格差

・異なる銘柄の価格差

サヤの由来には諸説あると言われますが、以下に述べること以外は実は聞いたことがありません。漢字では「鞘」と書きますが、どうやら当て字のようで、この漢字の意味から考えるのが他の「諸説」のようです。

江戸時代に始まった米相場に由来があると言われ、米相場では価格差のことを「差也」と表記していたことを淵源とするもの、米商人の帳簿額と実売額の差つまり(評価損益)を語源とするものなどがあります。「差也」は最初は「差なり」と読んだと思います。「也」はThere is ~の意味ですから「差がある状態」程度の意味だったでしょう。「也」を「や」と読む場合は強調の意味で「必ずや実行してみよ」等の「や」で、時が下るにつれて強調の意味が加わっていったと解釈しています。サヤの由来には諸説あると言われますが、以上のこと以外は実は聞いたことがありません。

漢字では「鞘」と書きますが、どうやら当て字のようで、この漢字の意味から考えるのが他の「諸説」のようです。ただし、1748(延享5)年に平瀬徹斎という人が著した「米穀売買出世車(べいこくうりかいしゅっせぐるま)」という米相場で大儲けして出世するためのガイドブックに「鞘」が解説されていて「帳合米正米より高きを上ざやといひ、帳合米正米より安きを下ざやといふ」とあります。つまり先物価格が現物より高いことを上ザヤ、安いことを下ザヤという、というわけで、上に示した価格差の第一項が本来の意味なのかもしれません。

ザラ場

寄付きから引けまでの間の時間帯のこと。ザラバとも。由来には諸説ありますが、有力なのは2つ。

1つは、取引は銘柄毎の板を使用して行われますが、これをザラ板として見てザラ板を使用する時間帯とする説。

2つ目は、寄付きでも引けでもない「いくらでも普通にある場」であり「ザラ」にある場だから、とする説。東京証券取引所ではザラ場は株式と転換社債の市場にしか存在せず、債券市場ではザラ場はなく時点取引(国債は午後3時、円建外債は午後1時半)が行われていました。ザラ場が時点取引に相対するものと考えるならば、後者が有力になります。また、板はザラ場だけでなく、板寄せ方式でも使われますし、1985年に東証債券市場の場立ち業務を行った際には、債券の時点取引でも実際に使われていることを目撃しました。

ザラ場は注文量が十分でなければ存在し得ません。1874年に開始された近代の米取引では、東京ではザラ場方式で、大阪では場節方式で取引されましたが、取引量にその因がありそうです。東京株式取引所(東京証券取引所の前身)がスタートしたのも同じ1874年です。

ザラ場引けという言葉もあり、前場でも後場でも約定せず、ザラ場で付いた株価(気配値)のまま取引が終了することを言います。

証券会社の主要業務

かつては、「証券業務の四本柱」とか「証券会社の定義」などとも称されていました。証券取引法が制定された1947年当時(翌年に全面改訂)は、この四本柱でスタートしました。現在も基本は変わっていませんが、2007年に金融商品取引法に移行してからは、この四原則だけに固執することなく、多岐にわたる業務が規定されています。余談ですが、金商法が施行されたのは2007年(平成19年)ですが、証取法の名称変更と大幅改訂であったため、金商法は「昭和二十三年四月十三日法律第二十五号」のままです。さて、その四本柱とは以下の4つのことです。現在も証券会社の主要業務であり、中核であることは間違いありません。

| 1 | ブローキング | 料金や手数料をもらって取引の仲介を行うことで、投資家から受けた株や債券の売買注文などを、流通市場や別の投資家につないで取引を成立させ、その手数料を得ます。「ブローカー業務」「委託売買」とも呼ばれます。 |

| 2 | ディーリング | 自己の勘定で有価証券の取引を行うことを業とし、売り買いの差額による収入を収益とします。一般の事業会社がよく財テクを行って収益を増減させるという話がありますが、それはディーリングではありません。反対に、証券会社も財テクを行うことができますが、ディーリングとは財布(会計勘定)を別けて管理されます。ディーリング用は「商品口」、財テク用は「投資口」または「投資有証口」といいます(ここでは財テクと表記しましたが、実際は事業会社として特定の別の会社に投資するという行為を指します)。 |

| 3 | アンダーライティング | 株や債券などの有価証券の発行または公開に際して、それを売り出す目的で、発行者からその証券の全部または一部を取得する契約を結ぶことで、一般的に引受業務と呼ばれます。新規上場の際によく、主幹事、副幹事、幹事会社などの言葉を耳にすると思いますが、これのことです。 |

| 4 | セリング | 募集・売出業務のことで、新たに発行される証券や既に発行された証券を、できるだけ多くの投資家に対して購入するように勧誘する業務です。「アンダーライティング」と大きな相違点は、売れ残った証券を幹事会社が引き取る必要がないことです。 |

注意しておきたいのは、一般的に見て、ディーリングとアンダーライティングはその機能が本社の特定の部署で実施されるのに対して、ブローキングとセリングはそれらに加えて、営業店が組織的に加わって実施されることが少なくないということです。これは証券会社の収益構造から見て、ブローキングが一番力が入れ易いということにつながります。かくして、ブローキングによる手数料収入至上主義がはびこることになり、様々な不正が過去に行われることにもつながりました。ノルマ主義があったり、顧客が損しようがお構いなしに回転売買に勤しんだり、などなど。現在の証券会社は手数料至上主義から顧客資産管理中心主義に転向し、フィデューシャリーデューティを謳っているところがほとんどですから、証券業界も隔世の感があります。

もうひとつは、ブローキングとセリングの境界線の問題です。個別の顧客ニーズに合わせて営業するのは、現在では当たり前ではありますが、もちろん手間とコストがかかります。それよりも特定の金融商品をパッケージにして大々的に売った方が早く簡単に営業できます。しかし、一定の線の超えると、通常の営業ではなく募集や売り出しの境目を超えてしまうことになります。法によって認められた業務であるセリングにはそれ相応の法的義務(報告や届け出等)がありますが、ブローキングの認識の延長線ではこれを怠るケースもあり得るわけです。

信託銀行

普通銀行等ノ貯蓄銀行業務又ハ信託業務ノ兼営等ニ関スル法律(1943年、兼営法とも)によって信託業務が認められていた国内信託銀行は、1992年に同法が改正されるまでは以下の8行でした。

三菱信託銀行

住友信託銀行

三井信託銀行

安田信託銀行

東洋信託銀行

日本信託銀行

中央信託銀行

大和銀行

当時は、最初の4行を「財閥リーグ」、次の3行を「東都大学リーグ」と呼んでいました。大和銀行だけは都市銀行(普通銀行)で唯一信託業務の兼務を認められた銀行でした。戦後のどさくさに紛れて認可を受けたんだろうなどとの噂を聞きましたが、詳細はわかりません。

直証・直商

「すぐしょう」と読み、当日約定当日受渡の取引のことを言いました。ネットで検索してみても、1つも結果が出て来ません。もう死語になっていたのですね。それどころか、既にこういう取引は行われていないということでしょう。ほぼすべての有価証券が登録され、清算機関とその処理がシステム化・整備された結果、こうしたイレギュラーな取引は行われなくなったのだと思いますし、その背景に貸借取引などの調達手段が充実してきたということもその因でしょう。

店頭取引が中心の公社債の取引で行われていました。株式のように市場執行義務があるような取引で、かつ清算機関が間に入るような場合ではなかなか難しかったのだと思います。債券でも頻繁に行われていたわけではありません。特別な作業や処理が必要になるため、取引条件が悪くなります(手数料が高い)ので、特別な事情がない限りは行われません。相手方ももちろんのこと、社内でも「証券業務部」「受渡部」といった部署に依頼して特別に動いてもらわねばなりません。一時的に在庫がショートしてしまった場合や顧客のニーズがある場合などのやむを得ない事情があったのでしょう。

この取引がまだ行われていた頃、「直証」なのか「直商」なのかがよく話題になりました。勤務していた証券会社では「直証」が正しい、と言われていましたが、他社はほとんで「直商」でした。由来もはっきりしません。しかし、十日決済または通常のローリング決済というルール・慣習を超えて直接行う取引ということであるすれば「直商」が正解のような気がしています。

ストリップス債

Separate Trading of Registered Interest and Principal of Securitiesの略で、利付債の元本部分と利札部分を切り離し、それぞれの部分を割引債として販売される金融商品のことをいいます。米国財務省が開発したもので、ベリル・スプリンケル(Beryl Wayne Sprinkel)がレーガン大統領政権下で米国財務省次官であった時に、初めて販売されました。名称を米国ストリップス債(US Treasury STRIPS)と呼びました。Treasury Note (中期国債) BasicとTreasury Bond (長期国債) Basicが元本部分のストリップスです。

上図(日本銀行Webページより)は日本国債の本券見本ですが、上部の元本部分と下部にある複数の利札をバラバラに切り離し、それぞれを別々の割引債にする、ということです。ただし、これはイメージの話で、米国債は登録債ですから本券はありません。ですから、すべてデータ上の操作で行われます。

スプリンケルと言えば、1985年のプラザ合意の際の財務次官として知られますが、証券業界的にはスプリンケル債(Sprinkel Bond)を想起します。これは米国財務省が非居住者向けに発行する国債のことですが、この説明の中にはSTRIPSのことが通常書かれません。しかし、STRIPSがスプリンケル主導の元に開発され、実際に国外で販売されたことを思えば、STRIPSもスプリンケル債のひとつであると言えるでしょう。

記憶によれば、初めてTreasury STRIPSが発行・販売されたのは1985年前後ではなかったかと思います。日本国内の個人客に爆発的に売れ、注文が殺到してオンラインシステムがダウンしたのを覚えています。外国債券がこのような爆発的な人気になることはかつてなかったため、システムのキャパシティプランが立てられなかったのです。この業界に入ったばかりの新人の頃でした。

精算と清算

取引が成立した際に、顧客には約定金額や手数料、税金額などを算出して、支払いまたは受け取る金額を提示されます。これは精算金額であり、その金額を受け渡したり過不足を処理することも「精算」に含まれます。

一方で、「清算」は貸し借りの決着を付けることであり、同一人の同一品目・同一条件の取引に関する取り分と出し分を相殺すること(広辞苑)です。「これで終わり」的なニュアンスがあるように思います。

「精算」を和英辞典で引くとAdjustmentとかCalculationなどと出てきますが、実際にはSettlementがよく使われるように思います。「清算」は文句なくClearingでありClosingでしょう。

セキュリティ

準備中

前場

午前の取引時間帯のこと。昔「まえば」と読んだ大蔵大臣がいましたが「ぜんば」が正解です。現在は午前9時から午前11時半ですが、1991年までは午前11時までの2時間でした。英語ではMorning Sessionと言われます。

場が立っている間には、市場関係者は緊張を以てこれに接しているわけですが、これは決して午前9時からというわけではありません。もちろん、午前9時になれば前場が開いて、値段が付くか、気配になるかでその後の取引に影響を大きく与えるわけですから、緊張するわけすが、実際にはそれ以前に、取引所に対して証券各社は発注行為を行っています。それまでに入力されて溜まった注文や前日から繰り越し注文を前場が開く前(だいたい午前7時~7時半)に一気に取引所に送ります。ここでエラーが出ようものならもう大変です。実際に午前9時の板で寄り付く前に注文が出揃っているわけです。この状態を確認してひと安心してから寄りを迎えます。

中国株式市場にはプレ・オープニング・セッションという前場の直前に行われる時間帯があります。ひと言でいえば、日本で言う「板寄せ」を行う時間帯です。取引所はその目的を、公平な寄付値段を決定することと取引システムの負荷を軽減することと説明しています。香港を例にとってみると、以下の4つから構成されています(現地時間)。

| Order Input Period | 午前9時~ 午前9時15分 | 注文の入力・訂正・取消が可能で、IEP(Indicative Equilibrium Price=均衡価格)が随時更新。注文はIEPの上下20ティックの範囲内で受付られます |

| No-cancellation Period | 午前9時15分~ 午前9時20分 | IEP安定化、公正な相場形成調整や、付け合せの準備を行う時間帯。成行注文のみ受付されます |

| Random Matching Period | 午前9時20分~ 最長午前9時22分 | 注文の付け合わせの時間帯で最終IEPが決定。既注文は、価格優先・時間優先の原則により最終IEPで約定されます |

| Blocking Period | 上記終了次第~ 午前9時30分 | 注文休止時間で前場の準備期間です |

プロセスを一瞥するとよく出来ているなと思いますが、それにつけても日本の板寄せ方式というのは優れモノであると感じます。

SOX

米国で、エネルギー会社エンロンが2001年12月に、電気通信事業会社ワールドコムが2002年7月に、それぞれ巨額の債務と粉飾会計により倒産しました。これを受けて、企業会計や財務諸表の信頼性を向上させるための法律が、米連邦議会で2002年7月に可決されました。上下院で法案を提出した議員、Paul SarbanesとMichael GarverOxley両議員の名にちなんでSOX法と呼ばれています。

日本では、2006年5月の会社法と2007年9月の金融商品取引法の一部がこれを受け継ぎ、日本版SOX法=J-SOXと呼ばれています。

これらの法では、財務諸表の作成と公表に関わる内部統制態勢を構築・運用し、それが有効であることを証明する義務と、外部の監査人が監査し意見表明を行う義務を定めています。米SOXではITへの対応を明示していませんが、J-SOXでは法規制としてそれが加えられています。なぜなら、多くの企業の会計プロセスはITで構築されていて、会計プロセスが正当であるためにはITの開発・運用プロセスが厳格に行われていることを保証しなくてはならないからです。

かくして、ITエンジニアには、自らの行動すべてに説明責任を持ち、証跡を残し、定期的に監査や教育を受けることが求められます。つまり、SOXが求める内部統制は、悪事を働くことが技術的に可能であるITエンジニアが適正に活動するためのルールを整備して、それを的確に運用し、報告せよ、と言っているわけです。特に、資本市場に広く資金調達を求める会社には重要なことです。資本市場に直接関わりを持つ証券会社はなおさらです。

SOXの登場によって、パラダイムが大きく確実に変わりました。すなわち、SOX以前は業務推進を貫く行動原則が「当事者主義」でした。制度に裏付けられた規程や手続きによって業務推進が導かれるのではなく、その業務を推進する当事者の働きかけによってのみ事態が進行するというものでした。裁判でいえば民事訴訟で、原告がいなければそもそも裁判自体が存在しませんでした。しかし、SOXの登場はこれは「職権主義」に変えました。行動原則が規程と手続きにのみ求められ、その経緯と結果を公表しなければならないという時代になったのです。これを犯せば、自動的に告発され裁判(あるいは行政指導)になってしまいます。このパラダイム・シフトに気付いていない業界人が少なくないと感じます。

大発会

取引所の、一年の最初の立ち会いおよび催事のことを言います。各界からゲストを招いて手締めまたは万歳三唱します。場立ちがいた頃は、人でいっぱいになった立会場に拍手の音がこだまし、壮観でした。年最初の営業日で、通常は1月4日です。この日は、取引所の女性職員も証券会社の女性職員も和装晴れ着姿で出勤していました。男性はスーツのまま。以前は前場のみの半ドン(前場のみ)でした。証券会社も午前中のみの勤務でしたので、明るいうちに会社を出て、気が大きくなって飲んだくれてました。

大発会の日が終日取引(前場と後場)になったのは2010年から。その理由は、グローバルスタンダードに合わせるということでしたが、実際のところは、刷新された東証のコンピュータシステムにおいての(前引けを大引けにするという)特別処理を避けたかった、というのが本音のようです。特別処理は何かと障害の契機になりやすいですから。

ところで、大発会を何と読むでしょうか。一般的には「だいはっかい」と言われます。新人の頃の証券会社では「だいほっかい!」と「!」付きで主張していました。本来は「だいほっかい」である、と。「!」付きで教わったので、今だに「だいほっかい」と言ってしまいます。

一年最後の立ち合いは大納会といいます。手締めや和装、半ドンも大発会と同じ。大納会が終日化したのは2009年末から。理由は大発会と同じです。現在は12月30日ですが、以前は官公庁の御用納めに合わせて12月28日でした。完全週休二日制になった1989年から12月30日になりました。年末年始の休みが減ってしまいました。

DASD

Direct Access Storage Deviceの略で「ダスド」と発音しました。主にハードディスクのことを言いました。汎用コンピュータの黎明期にはハードディスクがなく、紙テープやパンチカードがI/Oデバイスでしたが、そのうち磁気テープが登場しました。磁気テープは大量のデータを読み書きでき、大変便利でしたが、順次アクセス(Sequential Access)しかできず、処理時間がとても長かったのです。それに対して登場したのがDASDで、当初は磁気ディスク(ハードディスク)だけでなく、磁気ドラムメモリ(洗濯槽のような筒型だった)などがありました。磁気ドラムは脱着可能なものもあって、セットするのにコツが必要でした。次第に淘汰され、ハードディスクがDASDを意味するようになりました。本来の意味は「装置内のどの場所でも均等な時間でデータの読み書きが可能な記憶装置」であり、現在では当たり前のことになっています。

ダマテン

麻雀用語と言われ、門前でテンパイしているがリーチをかけていない状態のことだそうです。しかしこれと違って、証券業界のダマテンは「営業マンが顧客の同意を得ずに、顧客の預かり資産を黙って独断で運用したり転売したりすること」です。当然のことながら違法行為です。

しかし、1980年代まではこの行為が英雄視されたこともありました。ノルマに喘ぐ営業マンは、夕方から営業課長や支店長に詰められる毎日でしたが、あと一歩で本日のノルマ達成という時に、ベテランの営業マンが後出しジャンケンのように、ダマテンで受注した取引を出すのです。支店長の「ええぞ~」という声とともに支店は拍手喝采ということもあったようです。

着地取引

準備中

TSS (TSO)

ホストコンピュータにアクセスするTSSという端末は存在しましたが、1980年代までは、リソース的にもコスト的にも1台/人に割り当てられるものではありませんでした。TSSはTime Sharing Systemの略ですが、TSOはTime Sharing OptionでIBMの用語なので、TSOがオリジナルであり、オペレーティングシステム(OS)のオプション機能として提供されたのでこの名があります。ただし、システムユーザーが使用する端末ではなく、システム管理者やプログラマーが使用するダム端末(Dumb Terminal)でした。ダム端末とは、接続先のホストコンピュータが表示する文字列を受け取り、表示するだけの機能をもったもの(罫線は描くことはできました)で、「ダム端」と略されました。グラフィック技術が進むと「バカ端」などとも言われました。

プログラミング過程ではコンパイルやデバッグ、テストにはこの端末を利用しますが、最初のプログラム・コードの入力は行いませんでした。コーディング・シート(という紙)にシコシコ記入し、それを専門業者に出すと2~3日でパンチカードの束になって戻ってきます。それをカード・リーダーで汎用コンピュータに読み込ませ、それ以後の作業をTSSで行ったのです。時が下るにつれ、端末室のTSSの台数が増え、プログラミング作業は端末室のTSSで行うことが多くなりました。

出来と約定

準備中

DDOS

準備中

電出し

準備中

飛ばし

証券会社が、含み損をかかえた顧客企業の株式・債券を決算期の異なる企業に一時的に転売して、損失の表面化を避けること、と広辞苑に載っています。要は、含み損が膨らんでいる保有有価証券を一時的に簿外に移し、改めて帳簿に戻します。戻す際に価格調整して含み損を小さくすることもあります。

「飛ばし」は買戻条件付売買契約であるという判例が1994年に東京地裁により示されています。とすると、現先が想起されるわけで、現先の項でも述べたように、簿価下げ効果を狙って、海外現地法人などに売り飛ばして買い戻す、というようなことは、よく行われていました。ただ、これらは含み損隠しや粉飾決算が目的ではなく、あくまでディーリング戦略上の手段として、でした。

有名な事象としては、1997年の山一證券の自主廃業や2011年に発覚した「オリンパス事件」が挙げられます。両社とも大きな損失を「飛ばし」によって何年もの間に隠し続け、それが経年で増えることにより、経営がどうにも立ち行かなくなかったということですが、山一證券は持ちこたえられず廃業の道を選択しました。オリンパスも株価を大きく下げ、実際の簿外債務は最悪な状態にまで膨らみました。ただし、両社ともに「飛ばし」の直接の結果としてそうなったのではなく、損を長年にわたって隠し続けるという経営の体質と判断がその結果を招いたということは忘れてはなりません。両社ともその後、刑事裁判となりましたが、罪状はあくまで「有価証券報告書の虚偽記載」でした。

金融商品取引法では、「飛ばし」そのものを禁止してはいませんが、損失補てんを禁止することにより、その手段とみなされる「飛ばし」ができないようにしていたり、「飛ばし」を行うことによって、有価証券報告書に虚偽の記載することを禁止することにより、結果として「飛ばし」ができないように定めています。

トリ

証券会社の買いのことを言います。取る=自分のものにする、が語源だと思います。堂島米会所では売買に際して手指で数字が表現し、手のひらを自分に向けて「買い」を意思表示しました。買うことを「取る」・売ることを「遣る」と言い、相場では「取ろう取ろう(買いだ!買いだ!)」「遣った遣った(売れ!売れ!)」という声(ガヤ)が飛び交ったとされます。なので、顧客の売りを直接的に示す言葉ではありません。

BBからホットラインが入り、銘柄△△の売り気配が伝えられた時、課長に「○○さん、△△1本売り物が出てますぅ」と言うと、課長はおもむろに低い声で「とっとけ!」と言う光景がよくありました。一日終わって、課長が「ウチのトリ分はいくらだ?」などと聞く姿は、まるで反社系の方のようだったことを覚えています。

堂島が語源であれば「トリ」の対語は「ヤリ」ということになりますが、実際「ハメ」もよく使われました。

にぎり

証券会社が(大口)顧客に対して、利回り保証の約束をすること。営業特金、一任勘定運用のファンドや株を売る際によく用いられました。現在ではもちろん違法行為ですが、法律で規定される以前は、しばしば用いられた手法です。山一證券をして「飛ばし」に走らせた要因になった営業行為で、株価が右肩上がりの間は顧客も証券会社もこのやり方で大いに儲けることができました。しかし、株価が下落し始めると、の手法は多額の含み損を抱える起爆剤になります。

約束といっても、利回り保証は違法でした。そこで、証券会社の担当者の口約束であったり、名刺の裏書だったりしたそうです。運用利回り7%を保証します、などと書いちゃうわけです。

日経平均株価

元となる株価指数の算出が始まったのは1950年で、前年5月まで遡って算出、この時の名称は「東証第1部修正平均株価」。東証第1部(プライム市場)に上場する全約2,000銘柄のうち、流動性が高い225銘柄が選定されています。銘柄は入れ替えは実状に合わせて定期的に実施され、コーポレートアクションも考慮されます。1970年から日本経済新聞社がこれを引き継ぎ、その翌年からラジオNIKKEI (日本短波放送)が「NSB225種平均株価」として公表を開始しました。このため、長らく「日経225」などとも呼ばれました。1975年に日経新聞社が米ダウ・ジョーンズ(「ウォールストリート・ジャーナル」を発行する通信出版社)と提携を開始したため「日経ダウ平均株価」となり、1985年に「日経平均株価」に改められました。

ニュースグループ

1990年代はダウンサイジングが流行していました。それまでのコンピュータシステムは、大型汎用コンピュータが主流で、費用も人材も大きく、そして開発期間もとても長くかかるものでした。1980年代に創業した新手のコンピュータ・メーカーの製品が実を結び、ワークステーションという名で実用化していました。これまでセンターにあったコンピュータをデスク脇に、というスローガンの元に証券各社もダウンサイジングに勤しむ時期でした。

OSはUNIXをベースにした、BSD(カリフォルニア大学バークレイ校が開発)とかSYSTEM V(AT&Tが開発)が乱立していました。その後、SYSTEM Vの流れを汲むLinuxに淘汰されていきます。データベースも、それまではコンピュータ・メーカーが提供していましたが、専門のソフトウェアが登場し、Oracle、Sybase、Ingressなどのリレーショナル・データベースが乱舞する時代でした。

さて、本稿は「ニュースグループ」ですが、この時代はまだインターネットの黎明期で、WEBという便利なものがありませんでした。情報共有の主なツールはニュースグループと言われるもので、記事の集合体があって、誰でも読み書きできたのです。そこに、UNIXとかOracleとかの記事もあって、わからないことはここに質問しました。UNIXを納めてくれたメーカーやデータベースを納めてくれたソフトウェア・ベンダーに聞いても、誰も答えられなかったのです。で、答えてくれたのは、大抵がゴールドマン・サックスかモルガン・スタンレーのエンジニアでした。それも、的確に、痒い所に手が届くものでした。外資系投資銀行のエンジニアは本当に優秀だと思いました。

のみ行為・バイカイ・クロス取引

のみ行為とは市場で執行すべき注文を受託した証券会社が、市場に当該注文を取り次がず、自己が相手方となって売買を成立させることで、委託取引の名を借りた自己向かいの取引になり、取引所執行を名目に資金を集めて勝手に約定させてしまう、ある種の「詐欺」的な行為に当たります。由来は諸説ありますが、競馬などのノミ屋のように私設投票所にその語源を求めるものや、馬券購入を依頼された資金を飲食に当ててしまうことを「馬券を飲む」と表現するとか、儲かった金で呑んでしまう、などと聞いたことがあります。ちなみに金融商品取引法(第37・40条など)ではこの行為を禁止していますが、「のみ行為」という言葉を明記しています。「のみ行為」は法律用語なんですね。

取引所会員である証券会社が、顧客から受注した時点で、同一銘柄・同一値段・同株数の売りと買いで売買が成立したものとして取引所に届け出て、注文自体を取引所に執行しないことをバイカイと言います。大量売買の手法として1967年にクロス取引に代わるまでよく使われていたそうですが、大量の取引を合理的に処理できるというメリットがある一方で、市場集中や時間優先の原則に反すること、一物一価の原則に反すること、のみ行為に該当する可能性が否定できないことから、現在では禁止されています。証券会社が売手または買手になって「売(バイ)」と「買(カイ)」とを突き合わせてしまうところからバイカイの名が付きました。「媒介」とは異なりますのでご注意ください。

クロス取引は、バイカイが自社内で完結してしまうのに対して、売りと買いをセットにして取引所に執行することを言います。顧客の注文に証券会社の自己注文を付け合わせることになってしまうことがありますが、注文が実質的に市場の板に乗るという点で上記のバイカイよりはフェアな取引と言えます。自己向かいによるクロス取引の提供をサービスとして謳う証券会社もあり、顧客にとっては確実に取引を成立させることができるという安心感・安定感がある一方で、証券会社の手口を助長するという不信感が増す可能性もあり、クロス取引を行う際にはより透明性の高い公正な自主ルールが必要になります。こうしたクロス取引サービスが立会外を前提にするのも、証券会社の配慮の結果だと思います。

証券会社には、店頭(自己)取引と委託取引を明確に分けられる業務態勢、かつ適正な事前説明責任が求められるのです(金融商品取引法第37条)。

場立ち

取引所の取引立会場で、声と手サインを使って売買注文を伝達する人のこと。取引所の職員と証券会社員がいましたが、ここでは後者について述べます。株式や転換社債の取引立会場には、証券各社の専用ブースと各社が持ち寄った注文を付け合わせる銘柄業種毎の12のポストが設置されていて、ブースに届いた注文が各社担当職員(これも場立ち)から手サインで場内の場立ちに伝えられました。担当の場立ちはそれを受けて、該当するポストにダッシュ直行し、他社の場立ちを掻き分けて自分の注文を執行させようともみ合いました。この騒然とした状態が大引けまで続きます。現在でもニューヨーク証券取引所などでその一部を見ることができます。東京証券取引所では、1999年の取引システムのリリースに伴って完全に立会場が廃止され、同時に場立ちはその役割を終えました。

場立ちがまだ健在な頃は、各証券会社には「市場部」という部署があり、それは株式取引の場立ちが主な業務でありました。恐らく、社内の部署別平均年齢は最も低く、頑丈そうな、がたいの良い、恐らくは大学の体育会系出身の若者が多かったと思います。場立ちは昼休みには仕事がないため、大盛りのランチを摂りました。場立ちは多大なエネルギーを消費するのです。このため、取引所周辺の食堂はさながら学生街のように安くて美味い店が少なくありませんでした。大引け後には、明るいうちから飲酒する姿も見られ、証券各社が自主規制を敷くほどでした。市場部は今はもうありません。

債券市場にも場立ちは存在しましたが、時点取引であったため、場立ちは当該時刻になると周辺の自オフィスから立会場(東京証券取引所の地下にあった)に出かけて行って、それまでに溜まった自社の顧客からの注文の集計値を取引所の職員に伝えます。そういう意味ではポストは1つのみというになります。取引対象は、国債小口取引と円建外債。国債小口取引とは、顧客の注文額面が100万円以上1000万年未満の注文であり、取引所職員は、場立ちから伝えられた額面を板の売り方(または買い方)に転記すると同時に買い方(または売り方)にも同額面を記載します。すなわち、小口取引の注文を取引所に出すということは、注文を出す証券会社がその取引相手になるということです(クロス取引)。円建外債(サムライ債)の場合も同様ですが、クロス取引ではなく、輪番制の幹事会社がすべての注文の取引相手になりました。現在では、こうした取引は行われておらず、こうした制度も(場立ちも含めて)廃止されています。このような煩雑な制度やプロセスがなぜ存在したのでしょうか。恐らくは、未だ債券の流通というものが一般的になっていない中において、価格の透明性を確保し、一定の流通量を維持する必要があったからでしょうが、現在ではそのような黎明期としての役割を終えたということなのだと思います。場立ちを担当する証券会社は大手4社と呼ばれる証券会社(野村・大和・日興・山一)ですが、私が場立ちをしていた頃(1980年代中頃)は日興證券の姿を見たことがありませんでした(なぜかはわかりません)。いずれにせよ、大きな在庫と大量の注文を背景にして、大手4社が債券市場をマーケットメイクしていたことがわかります。

国債の大口取引(注文額面が1000万円以上)の取引は早くから機械化されていて、会員証券会社との電話で行われていて、前場の価格が上記の小口と取引に転用されます。大口取引の単価は小数点以下3位まで有効ですが、3位目を切り捨てて小口取引のその日の価格になります。場立ちはのその価格を持ち帰り、国債の本日の価格として全支店に公開します。円建外債は幹事証券会社が値段を付けて、上記の取引を成立させます。これらの価格は東京証券取引所からも毎日発表されます。

ハメ

証券会社の「売り」のこと。売り買いというと、それだけでは顧客が主語なのか証券会社が主語なのかが不明確です。「ハメ」と表現することで、即座に証券会社の売りであることが理解されます。論理的には顧客の買いでありますが、顧客側の関係者の間でこの言葉が用いられるのを聞いたことはありません。証券会社があらかじめ販売用に用意した玉(銘柄)を順々に顧客にハメて行くことが語源でありますから、そこには顧客の立場に立って営業を行う思想は存在しないわけです。まったく失礼な言葉です。取引を主管する部署には、販売状況を管理する「ハメリスト」なる一覧表も存在していました。

「ハメ」の対語は、「買い」ではなく「トリ」である印象があります。

パンチカード

準備中

半ドン

準備中

BB

Broker’s BrokerのことでBBと略されます。主に市場集中義務のない有価証券取引について、業者(ブローカー)間の仲介や斡旋を行う専門業者のことで、法的には証券会社です。証券会社同志の(自己の)店頭取引で用いられます。日本では、1973年に「日本相互証券」が設立(証券会社の共同出資)され、現在も公社債の売買取引を中心に事業展開しています。

取引方法は取引所と同様で、銘柄毎に板があり、注文量や気配などの情報が業者に提供されるのでマーケットの状態が把握できます。取引所と異なるのは、BBが取引相手を探してくれること(斡旋)。したがって、分割約定することも少なくありませんが、その場合でも注文業者はBB相手の1本の約定と捉えることができます。当初はホットライン(専用直通)電話が通信手段でしたが、現在ではFIXなどもサポートしており、コンピュータによるネットワーク接続サービスが提供されています。

業者間取引ですから相手と直接取引してもよいし、実際行われているわけですが、なぜBBをわざわざ使うかというと、前述の斡旋に加えて、取引相手に自分の名を伏せることができるという利点があるからです。 在庫処分を行ったりマーケットメイク(合法な範囲での市場操作等)を行う際にも、その名を知られることがありません(実際には、プロの業者にはわかってしまうことも多々ありますが、少なくともマスコミには知られずに済みます)し、個々の注文の詳細や手口がマーケットに晒されることはありません。

米国にはキャンター・フィッツジェラルドなどがあり、日本市場においても米国債のブローキング業務を中心に利用されています。

引け

「退け」とも書き、その日が用務が済んで退出する時刻になることです。「寄付き」と同様に遊郭用語が語源と言われ、遊郭の一日の営業が終わり、大門を閉めることであり、遊女が張見世(客を待つ場所)から戻ってくることから来ています。前場の終わりを「前引け」または「前場引け」、後場を終わりを「後場引け」または「大引け」と言います。引け時には、それまで未成立の売り注文と買い注文を整理して、まとめて売買が成立させる板寄せ方式が採られます。

ブックエントリー

この言葉ももはや死語になってしまったかもしれません。現在では「当たり前」になっています。有価証券の本券を廃止して、登録機関にデータとして登録し、当該機関の口座振替により決済を行うことを「ブックエントリー制度」と言いました。

株券の場合、2009年に「社債、株式等の振替に関する法律」という法律が施行されるまでは本券が流通していました。この法律によって、上場株式はすべて本券が廃止され、ほふり(証券保管振替機構)を中心とする金融機関において電子的に口座処理されることになりました。現在では、本券に引き出すことはできません。

債券の場合は、国債が日本銀行に登録されています。これは「国債ニ関スル法律」という法律を基にしていますが、制定されたのはなんと明治39年(1906年、日露戦争の翌年!)です。日露戦争の主要な戦費調達手段が国債発行であったことは有名ですが、戦後にはその法的整備が必要になったのだと思われます。しかし、これは登録制度を全面的に規定するものではなく、本券として保有することも許されました。登録債の保有者には本券の代わりに「登録済通知書」が交付されます。以前は「登録済証」と言いましのたので、略して「済証(ずみしょう)」などと呼んでいました。したがって、在庫の区分として、本券と登録債を分別する必要が生じます。さらに、登録債の経過利子は非課税ですが、本券は課税です。期中(前回利払日から次回利払日までの間)に登録した国債の経過利子は課税なので、登録債には経過利子が課税されるものとされないものが存在することになります。これにより、ディーリングの在庫として国債を保有する場合は、本券・登録債課税・登録債非課税の3つが峻別できなければなりません。米国債などは最初から登録債しかありませんでしたから、管理は一本化できます。

国債以外の債券は、上述の株券と同じ法律に基づきます。円建外債(サムライ債)などもこれに含まれます。以前は本券が主流でしたが、最近は登録債の方が多く流通しているようです。これには株券と同様に「ほふり」が法的にも組織的にも、そしてシステム的にも整備されたからだと思われます。

本券には経過利子課税の外にもう一つの問題があります。それは「券種」が存在することです。株券の場合は、2001年までは額面株式の発行が認められていて、20円、50円、500円、50000円の4種類が存在していました。株価は1株について流通することに加えて、時価発行または時価増資が主流になり、券種による制約がなかったため、現在では無額面株式になっています。債券の場合は、お札(日本銀行券)と同様に、券面に金額が記載されて発行されます。5万円、10万円、100万円という具合です。個人向け国債は額面1万円です。円建外債の取引がまだ本券が主流だった頃、顧客のマニトバ州債の買い注文に応じて、550万円を売却したことがあります。システムの在庫検索の結果では十分に在庫があったのです。しかし、券種までは確認しませんでした。明日は受渡日という日に気づいたのですが、在庫として持っている当該の債券の券種はすべて100万円以上でした。冷や汗びっしょりの顔面蒼白状態でしたが、先輩がなんとか直商で50万円の券種を調達してくれた(当然、損が出ました)ことを今も昨日のように思い出します。入社2年目のことでした。

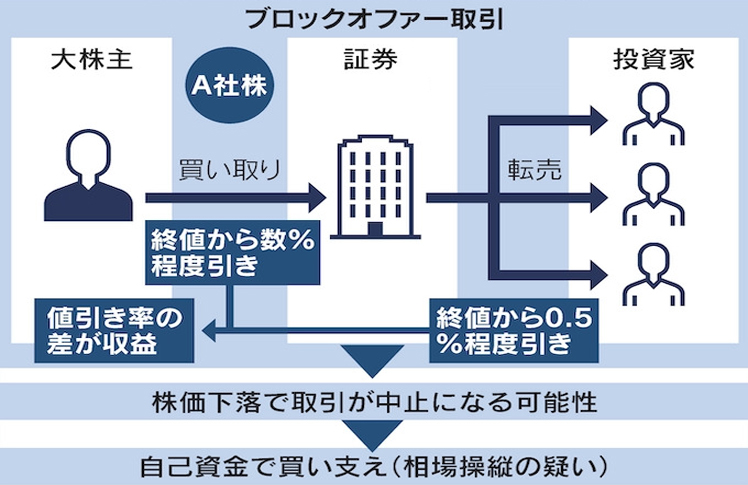

ブロックオファー

株式保有者が大量の株式を売却したいというニーズがある場合、そのまま大量注文を取引所に執行したのでは約定し難いばかりか、買い手が十分に付かないと価格が下がり、売却ニーズを十分に満たせないことが少なくありません。こうしたニーズに応えるサービスが証券会社が提供するブロックオファー取引で、取引所が閉まっている時間帯に、証券会社が大株主(企業の創業関係者や機関投資家などが多い)から株を安い価格でまとめて引き取り、それを市場外で幅広い投資家に仕入価格よりも高く、市場価格よりも安い価格で転売します。売買する価格は取引日の市場価格を基準に決められます。売り手は保有株を大きな値崩れなしに処分できますし、買い手は割安で株を入手できます。仲介する証券会社はその差益が得られます。売り手からの仕入れは売却先が決まった状態で行うのでマーケットリスクもありません。

証券会社にとってはとても安易なサービスに見えますが、実際には株の売り手に如何に魅力的な条件を提示できるかが重要であり、それができる資本力や営業力を持った証券会社に限定されています。サービスを展開しているのは、日系では野村、大和、SMBC日興、みずほ、三菱UFJMSという顔ぶれで、競争も激しいようです。市場外とはいえ大量の株が売りに出されるわけですから、生き馬の目を抜くような個人投資家がひしめくマーケットにおいては、ブロックオファー取引は株価の下落を招きやすい側面を持ちます。そのため、証券会社は細心の注意を払ってサービスを実施する必要があります。

2021年11月に露見したSMBC日興証券による相場操縦事件では、このブロックオファー取引を悪用したものでした。SMBC日興は年間に数十件を手がけるほどの大手のサービサーでした。対象銘柄の終値が大きく下がれば、売り手に大きな損害を与えるますし、取引自体にも影響があり目標収益が達成できない可能性もあります。そのため事件では、幹部らが対象銘柄を自社資金で買い支えていたとされています。この行為に市場価格を意図的に操作したという疑いが持たれているわけです。複数の取引にわたり、継続的に手を替え品を替え、銘柄を替えてこうした行為を持続すれば、やはりそれは相場操縦の意図があったと見ざるを得ません。

ちなみに、この事件で起訴された元エクイティ本部長のアメリカ人とは、1990年代中葉に一緒に仕事をしたことがあります。当時はまだコンサルティング・ファームの若手社員で有価証券のポジションという概念も知らない若者でした。汗かきながら講義・育成したことを覚えています。成長意欲があり、一本気なところがある優秀な若者でした。本事件では、相場操縦というよりは、顧客喪失を恐れる組織の圧力に耐えながら、顧客利益のために一心不乱に当該銘柄を買い支えていたのではないかと想像しています。

ペロ

注文伝票のことを「ペロ」と言っていました。しかし、これはどうやら「業界」用語ではなく、一時期ガリバーと言われた大手の証券会社でのみ通用した言葉のようです。営業課長が「ペロはまだかぁ~!?」と叫んでいたとか、ペロを引き出しに隠して営業成績を調整したり、とか、そのような情景は少なくありませんでした。支店の仕事は注文を取ることですが、受注してペロを書けば、株式のような市場執行義務があるものは即処理されましたが、債券のような店頭取引が中心のものは机上に積み上げておいて、次のペロを取る、というようにシステムに入力するのは(仕事ではない、というと大げさですが)後回しにされました。インプットセンターの項でも触れましたが、その結果本店側で(債券在庫をできるだけ早く更新するために)メモという注文伝票を起票・入力し、システムでそれらを照合するメモペロマッチなどということも行われていました。

ペロの名の由来は定かではありません。米相場にその由来を求める話を聞いたことがあります。江戸時代から明治まで続いた米会所では、ザラ場形式で取引が行われ、価格が成立する毎に拍子木が打たれて約定価格が大声で叫ばれていました。その際「ぺろりんこーん」と発声したのが由来だと先輩から聞かされました。しかし、米会所関連の資料では、拍子木までは確認できまますが、「ぺろりんこーん」という言葉は確認できません。そもそも、前身の会社が米会所の取引に参加したという事実も確認できません。ただ、米会所は米仲買(取引参加者)の帳簿決済でしたので、前身は両替商(銀行)だったため決済に関与した可能性はあります。いずれにせよ、執行した注文ごとに締めるわけではないので、どうもこの説は強引な感じがします。

募集類似行為

準備中

ボックス圏

国債流通市場の相場状況を役員に報告するレポートを毎日作成する時に、「ボックス圏」という言葉をよく使いました。箱の中に入ってしまったかのように、高値と安値が一定の範囲内を出ることなく、行き来している状態のことで、「ボックス相場」「レンジ相場」とも言われます。「指標銘柄は利回り7.1%を中心としてボックス圏内にあり~」などとよく書きました。もちろん、株式やFXなどでも使われる表現で、市場全体=日経平均、円ドルレートあるいは個別銘柄の動きがはっきりした上昇や下降トレンドを持たずに、一定の範囲内を推移すれば、それはボックス相場です。

相場の先行きを決定付ける材料が乏しい時などはボックス圏に入りやすいとされています。しかし、ボックス相場は相場全体の7割を占めるとも言われ、相場で利益を出すためにはボックス相場の攻略が必要不可欠になります。ディーラーの腕の見せ所ですし、アナリストやクオンツの出番になります。この安定相場の中で如何に利益を上げるかを理論付けるために、古くは酒田五法が生まれ、現在のテクニカル分析が必要とされています。

香港と台風

中国には、上海、深圳および香港に証券取引所がありますが、香港証券取引所(香港交易及結算所/Hong Kong Exchanges and Clearing)は台風の状況によって休場になることがあります。香港天文台が下記のシグナル(4~7は現在では削除されています)を継続的に発出し、政府機関の労工処がガイドラインに従って運用しています。

| 1 | 戒備 Standby | 台風が香港から800km圏内に接近、のちに域内に影響を与える可能性あり |

| 3 | 強風 Strong Wind | ビクトリアハーバー内の風速が11.4~17.2m/s、瞬間風速は30.5m/s超の見通し |

| 8西北 | 西北烈風或暴風 Gale or Storm | 西北風速は17.5~32.5m/s、瞬間風速は50m/s超の見通し |

| 8西南 | 西南烈風或暴風 Gale or Storm | 西南風速は17.5~32.5m/s、瞬間風速は50m/s超の見通し |

| 8東北 | 東北烈風或暴風 Gale or Storm | 東北風速は17.5~32.5m/s、瞬間風速は50m/s超の見通し |

| 8東南 | 東南烈風或暴風 Gale or Storm | 東南風速は17.5~32.5m/s、瞬間風速は50m/s超の見通し |

| 9 | 烈風或暴風風力増強 Increasing Gale or Storm | 風雨がさらに強まる |

| 10 | 颱風 Hurricane | 大暴風、風速は継続的に32.8m/s以上、瞬間風速は61.1m/s以上の見通し |

取引所の規則では、シグナル8以上の警報が

午前7時までに未解除なら ・・・ プレオープニングセッション休場

午前7~9時に解除されれば ・・・ 遅れて前場取引開始

午前9時までに未解除なら ・・・ 前場休場

午後12時までに未解除なら ・・・ 後場およびクロージングオークション休場

となっています(現地時間)。

その他社会的にも、シグナル8以上の警報が発出されれば、バスや地下鉄などの交通機関は一部運休(縮退運転)、会社、学校やレストラン、商店などは概ね休業することになっています。上海と深圳には台風による休場の制度はありません。

グローバル・スタンダードから見ても極めて珍しい事象ですが、香港が四方を海に囲まれた小さな島であり、台風の通り道であるという立地を考えれば、むしろ危機管理がしっかりしていると評価すべきなのでしょう。しかし、香港株を運用対象に含む投資信託は、台風による休場当日に値段が付かない事態になってしまい、基準価格が算出できずに証券会社は混乱することになります(投信休日扱いになります)。概ね、対象の投信銘柄の注文受付を停止したり、受付済みの注文については取り消す運用をしているようです。

ちなみに、取引所の運用には関係ないのですが、大雨に関する警報(暴雨警告信號 / The Rainstorm Signals)もあります。日常会話で「It’s black raining this morning.」 などと言われたりします。

| 黃色 AMBER | 降水量30ml/h以上 | 今後の情報に注意 |

| 紅色 RED | 降水量50ml/h以上 | 学校や幼稚園は休み |

| 黑色 BLACK | 降水量70ml/h以上 | 外出禁止または安全な場所で待機、交通機関は縮小運転 出勤前に発令あれば会社は休み(解除されたら要出社) |

マミムメモの法則

相場の格言は数多くありますが、中には相場だけではなく実生活や業務推進にも役に立つものが少なくありません。

売り買いの判断、特に売りの判断は難しいものです。その時に一番警戒しなければならないのは(マ)「まあ(なんとかなる)」と考えることです。「まあ」と考える根底には(ミ)見栄があり、それが(ム)無理押しとなって(メ)目先の欲に走ることになります。この「マミムメ」を全部捨てれば「モ」が残ります。「モ」は「もし(上手く行かなかったら)」の「モ」であり、その要因がリスクです。「マミムメ」を捨てればリスク=売り時が見えてきます。これはリスク管理に通じるもので、日常業務にも役立つ心構えです。

1756(宝暦6)年に、猛虎軒主人(もうこけんしゅじん)という人が米相場の心得を著した「八木虎之巻(はちぼくとらのまき)」にも「もうはまだなり、まだはもうなり」とあります。つまり「もう底だと思えるような時は、まだ下値があるのではないかと考えてみなさい。まだ下がるのではないかと思う時は、もうこのへんが底かもしれないと反省しなさい」という意味で、言うは易く行うは難しの典型ではありますが、しっかりと考える癖は身につけたいものです。

ちなみに、「八木」とは「米」のことで、「米」の字を分解すると「八木」になることから、古くから言われていたようです。江戸時代初期にイエズス会によって長崎で発行された「日葡辞書」(ポルトガル語で日本語について解説した書物)にも「ハチボク即ちコメ」と載っています。

マル

おそらく一番有名な証券業界用語ではないでしょうか。「無しになった」「ダメになった」という意味で、「今日の会議はマルね」などと使われます。どの証券会社の人も使うようですし、どのオフィスでもよく聞きました。由来は諸説あるようですが、有名なのは以下の2つ。

ひとつ目は、取引所の立会場では、場立ちの情報やり取り手段として手指サインが使われていましたが、ブースにいる職員は電話の受話器を持ちながら情報交換することも多く、片手しか使えないという制約がありました。そこで、親指と人差し指で作る「マル」を数字のゼロの意味として使った、というのもです。

ふたつ目は注文伝票に関するもの。受けた注文を元に伝票を起票するのですが、それが取り消された場合に、伝票の数量を数字のゼロに上書きしたとか、伝票に大きくゼロを書いた、というものです。ただ、先輩からは数字の「ゼロ」ではなく、「×」であると聞いたことがあります。「×」を急いで書くとギリシャ文字の「α(アルファ)」のようになり、それがマル型だったというわけです。この真偽はわかりませんが、いずれにせよ、注文をキャンセルする行為が元になったのは確かなようです。

大蔵省から上司に電話がかかってきた際、上司に聞こえるように「大蔵省の○○様ですね」と発声したら、上司が親指と人差し指でマルを作ってOKサインを出したので電話を取り次ぐと、後で「居留守使えって合図しただろ!」とめっちゃ怒られた*、というのは友人MT氏の失敗談です。

*By courtesy of Mr. MT.

ミセス・ワタナベ

特定の個人(性別も含めて)のことを指すのではなく、個人投資家の集合体を意味し、その資金量は著名投資家やヘッジファンドなどの世界の投機筋と渡り合うレベルであると言われます。英国シティでも、小口個人投資家層のことがAunt Agathas(アガサおばさん)と呼ばれていますので、この日本版と理解すればよいと思います。主に外国為替証拠金取引(FX取引)の個人小口投資家を意味しますが、株式や債券など他の金融商品投資においても用いられます。Kimono Traderという言葉も同義でよく使われます。

由来は、英国経済誌が名付けたとするものと、当時の財務官が「ワタナベ」だったとする説が有力ですが、どちらも単独では説得力に欠けます。英国の有名な経済紙「The Economist」が1997年3月27日号で「Mrs Watanabe, mind your fingers」の見出し記事で名付けたと言われていますが、これはサムライ債に関する記事であり、またこの時点では(日本では)FX取引に関する法整備が終っていない状態ですから、FX個人投資家を指して名付けたとは考えにくいと思います。FX取引が解禁され、浸透して行ったのは2000年代ですが、前述記事が発表されてまもなく、「ミスター円(Mr. Yen)」と呼ばれた榊原英資氏が財務官に就任し、FX取引が活況であった中葉には渡邊博史氏が財務官(2004~2007年)でした。また2007年には、FX取引で数億円の利益を得た、東京都の50代主婦が脱税容疑で起訴され有罪となりました。重加算税等を含む総額3億9000万円超を一括で支払ったことを含めてマスコミを賑わせることになりました。こうした経緯を経てミセス・ワタナベという呼称が定着して行ったのではないかと考えるのが妥当ではないかと思います。

日本経済新聞は、トルコ中央銀行による断続的な利下げを受けて、2021年11月19日付記事で、「トルコリラ急落ミセスワタナベも根負け」の見出しで、「トルコリラの急落が『ミセスワタナベ』と呼ばれる日本の個人投資家を直撃している。(以下略)」と報道しました。

MIT

「ミット」と読みます。Magnetic Instruction Tapeの略で、物理的には汎用コンピュータの磁気テープです。しかし、磁気テープのことを言うのではなく、プログラム・ライブラリのことを指します。

証券業務処理のシステム化により、各種のプログラムが作成されます。ソースコードやバイナリー(昔で言えば、ロードモジュール)はいくつかの世代で保存されなければなりません。その世代管理を以前は磁気テープで行っていました。今のようにハードディスクが十分にある状態ではありませんでしたので、大体3世代くらいを管理し、いざとなれば2世代前に戻れるようにしてあったのです。

ソースコートの編集やコンパイルやメイク(昔で言えば、リンケージなど)はハードディスクで行いますが、それが完成してリリースできる状態になれば、そのライブラリをインプット・トランザクション、1つ前の世代のライブラリをマスターとしてマスター更新して、新しいマスターを作ります。これを磁気テープに吸い上げた(アンロード)したものがMITです。システムトラブルなどがあって、システムリリース前の状態に戻す場合は、サービスが終了した夜間に一世代前のMITをロードして、翌日のオンラインサービスを迎えました。

マスター更新する日程も、リリースする日程も、リリース作業そのものも、担当の管理者がスケジュールを決めて実施するので、現在のような利便性・柔軟性には欠けますが、ライブラリとしての保全性は高かったように思います。

みどりの窓口

準備中

胸たたき

「にぎり」と同様に、顧客に対して利回りを保証する行為です。ゴリラのドラミングのように、自信を持って説得するように「営業特金で任せなさい」と胸を叩いて話しかけることで、顧客を信用させ、利回り保証すると同時に、営業特金口座を獲得する目的もありました。胸を叩くのは自由ですが、利回り保証はもちろん違法です。

儲ける

儲けるとは、人がモノを言うこと。大阪商人発祥の言葉です。何もしないで商品性だけで売れると思うな!営業してこそお客さまは買ってくださるのだ!と歴戦の営業マンから教えていただきました。

もしも

電話に応答する際の「もしもし」のこと。最後の「し」を言う時間がもったいないほど忙しいということを強調する言葉です。電話がかかって来ると受話器を手に取るなり「もしも」を大声で叫びます。上品な感じはしないし、「し」を言うくらいの余裕はあるように見えるのですが。多くの女性社員は使いませんが、営業または営業サポートに従事するベテラン女性が使うのを目撃したことはあります。「もしもし」と言うのが煩わしいならば「はい」とか「ハロー」でもよいと思うのですが、それらは言い難いのだそうで、やはり「もしも」でなければならないようです。

超忙しい時はさらに1文字削って「もし!」となります。これも、寄りや引けの時間帯によく聞きました。

MOF担

かつて金融行政を所管していた大蔵省(現財務省、Ministry of Finance)と癒着し、過剰な接待を繰り返し、様々な情報を官僚から聞き出していた「対大蔵省折衝担当者」の俗称で「もふたん」と読みます。検査の日程を聞き出したり、検査結果のお土産(大蔵省のメンツを立てるための軽度な違反行為や注意行為に当たる検査結果)を調整したり、各種根回しを行っていました。過剰接待としては1998年の大蔵省接待汚職事件の際にノーパンしゃぶしゃぶ接待が有名になりました。大蔵官僚だった高橋洋一氏は「当時の公務員の感覚では、接待で100万円を超えると収賄で逮捕されるが、それ以下ならまあ許されるという感覚だった」と発言しています。ちなみに、この高橋氏は菅義偉内閣時の内閣官房参与で、2021年5月9日のCOVID-19に関して「日本はこの程度のさざ波」「(緊急事態宣言は)屁みたいなもの」とツイートされた方で、これが元で内閣官房参与を辞任されました。

これだけのことを公式に実行する以上は、証券会社側にもそれなりの組織がありました。管見によれば、例えば「総務企画部」「総合企画部」などという組織があったとして、両者ともに略は「そうき」ではありますが、まったく異なることを主業務としていました。前者は支店を含む全組織における証券業務に関する規定やルールを策定し運用する部署で、後者はまさにMOF担でした。別の不祥事で総会屋事件がありましたが、総会屋に対面していたのも「総合企画部」でした。外部勢力との調整専門部署だったのです。ん十年前の話ですが、世話になった方を結婚式披露宴にご招待したところ、ちょうど「総合企画部」に在籍しておられたため「何かと迷惑をかけるから」という理由で出席を辞退されたことがあります。そのくらいご本人にも自覚がある部署だったのですね。

ヤリ

売りのこと。「銘柄Aをうる」という場合、「銘柄Aを売る」という意味なのか、「銘柄Aを得る」という意味なのかがわかりづらく、その混乱を防ぐために「売り」を「ヤリ」と表現するようになった、と聞いたことがありますが本当でしょうか。それよりも「遣る」「行る」「あげる(譲渡)」から転じたとする方がわかり易い気がします。江戸時代の堂島米会所では売買に際しては手指によって数字を表現し、手のひらを相手に向ける場合は「売り」を意味し、売ることを「遣る」と言ったといいます。相場では「遣った遣った(売れ!売れ!)」という声が飛び交ったそうです。「ヤリ」の対語は本来は「トリ」です。比較的に、短期売買の際に使われることが多かったように思います。

ある銘柄の気配が、買い101円、売り102円である時に、1カイ2ヤリなどのように使いました。売り注文が多く、それに見合う買い注文がなく、取引が成立しない状態のことを「ヤリ気配」とも言います。

寄付き

遊郭の言葉が語源と言われます。吉原の大門を開けて、客にその日最初の遊女が寄り付くこと。ただし、諸説あり、あっちの板(注文)とこっちの板(注文)を寄せて値が付くから、という板寄せそのものを表しているとも言われます。寄付き時には板寄せ方式が採られます。

単に「寄り」と言うこともあり、「前場寄り」「後場寄り」も使われます。寄り付いて取引が成立した直後のことを「寄りあと」と言いますが、最近はあまり使われていないように思います。江戸時代の武家屋敷では、玄関口の土間の部屋を「寄付きの間」ということもあったそうです。

利金付替

準備中

利喰い

準備中

利払日月末区分

日本に進出している外国証券会社の人に「日本のシステムは非常にトリッキーだ」と言われたことがありますが、これがその典型ではないかと思います。

これは、債券システムで銘柄属性を定義する際に使われていた項目のひとつで、「利払日が月末日かどうか」を示すために用いられていました。最初見た時は何のことかわかりませんでした。

ある銘柄の利払日が毎年2月28日だった場合に使われます。2月28日に関する経過利子などを処理する場合に、それが28日という特定の日を指すのか、月末日を指すのかが不明確になることがあります。うるう年の場合は28日という特定日ですが、そうでない年の場合は月末日かもしれません。あらかじめ2月29日と登録しておけばよいかもしれませんが、その辺は考え方によります。

利含みと利落ち

準備中

リモート室

ホストコンピュータはオフィスとは別のコンピュータセンター(データセンターという言い方はまだありませんでした)に置かれていましたが、現在と違って、自席のコンピュータからアクセスすることはできませんでした(そもそも自席にコンピュータがあるのは稀でした)。オフィスの一角にリモート室なる部屋があり、ここにはパンチカード穿孔機、パンチカードリーダー(読み取り)機、リモートプリンタが置かれていて、エアコンがビンビンに効いていました。汎用コンピュータは、現在のパーソナルコンピュータとは異なり1つのシステムに対してディスプレイやキーボードという入出力デバイスが1セット用意されているというものではなく、そうした入出力装置はセンターにあって、コンピュータを操作・管理するオペレータ専用のものでした。開発エンジニアの入出力デバイスとしては、パンチカードとプリンタが専らでした(後にTSSなる端末が登場)。したがって、ホストコンピュータにアクセスするにはリモート室に入る必要があったのです。

印刷する用紙は、幅40~50cmの連続用紙で「シンビヨント(symbiont)」用紙、あるいはストックフォームと呼ばれました。シンビオントとは聞きなれない言葉ですが、本来、共生体すなわち共同生活をする生物という意味(英語)です。恐らく、オペレーティングシステム(OS)に対して、バックグラウンドの性格を持ったシステムとして機能を補佐する、という意味で用いられていたのだと思われます。この場合、紙に印刷するという機能のことを指します。つまり、現在のプリンタのようにコンピュータにケーブル1本で接続する、というものではなく、たかだか印刷するだけなのにも関わらず、OSを補完するシステムセットが必要であった、ということなのです。それは主に印刷を司る一式のコンピュータであり、だからこそ、冷却するためのエアコンが必要でした。このシンビヨント用紙の交換も、技術が要る作業でした(だいたい新人の役目)。

暑い夏は、出社すると冷房を求めてまずリモート室に直行し、そこで出勤途中に買ってきたおにぎりを食するのが習慣でした。

両端入れと片端入れ

主に利子利息の対象となる日数について、期間の初日と最終日を含めるか含めないかを示す言葉。片方しか含めない場合が「片端入れ」であり、「片落ち」「片落とし」などとも言われます。通常は、初日を含めずに最終日を含めます。逆に、両方を含める場合を「両端入れ」と言います。債券の経過利子計算など一般的には片端入れが用いられますが、信用取引の金利などは両端入れで計算されます。両日ともに含めない場合は「両端落とし」「両端落ち」と言いますが、お目にかかったことはありません。

なお、読みは「りょうは」「かたは」であり、証券界独特の読み方です。世の中の日本語としては「りょうはし/りょうたん」「かたはし」が正しく、「片端から片づける」などと使われています。

ローソク足

Candlestick Chartと言われ、世界中でテクニカル分析のツールとして利用されているグラフです。ですが、オリジンは日本で、18世紀江戸時代享保年間の出羽国庄内藩(山形県酒田市)の人で米相場師本間宗久の考案と伝えられています。このグラフを基にしてテクニカル分析手法の酒田五法が生まれたとも言います。

本間宗久は大坂堂島米会所(米取引所)で、米の正米(現物)取引と帳合米(先物)取引でこの手法とローソク足を使い、大成功を収めたそうです。この先物取引は現提現引(品受品渡)ではなく、差金決済が可能であり、敷銀(証拠金)を払うだけで参加できたそうなので、有象無象の相場が展開されたことと想像します。近世18世紀の時代に、現在とほぼ同様な近代的な世界初の本格的取引市場で考案され、鍛えられた手法であるからこそ、現代にも通用するものになったのだろうと思い、改めて堂島米相場の凄さを感じます。

ローリング決済

現在では当たり前過ぎて、この言葉が使われることもめったにありません。約定日から一定期間が経過した日に決済(金銭と証券を交換)する方式のこと。この決済する日を受渡日と言います。現在では通常の受渡日は約定日の3営業日後ですが、かつて債券などは、十日決済と言って、毎月10日、20日、月末日に決済していました。決済日にまとめて決済するために、当該日に資金が不足して決済不能となる例も散見され、このリスクを軽減するためにローリング決済に移行していきました。取引を都度清算することは理想ですが、大量の名義書き換えや金銭受送金のために一定の時間を要するために、現在では3営業日目となっていますが、将来はさらに短縮されて行くことでしょう。現在でも、時と場合によっては、大口取引に限って市場集中義務のない有価証券について、当日約定当日決済が対応されることがあります。

© 2022 INAKE JIIYA 稲毛爺爺